如今宏观经济比较困难,不禁想翻翻历史理理头绪。毕竟,经济分析是经验科学,多少会有点启发的。不过,中国的历史经验其实很少,毕竟改革开放只有30多年,严重的经济低迷只有1989-1990、1998-2001两次。当时的悲观情绪比现在要严重得多,但是两次都成功渡过难关。当然,经验都是个案,每个个案都不同的,一两次成功并不能说明很多问题,也不应放松警惕。

再找历史经验的话,就要放眼国外了,1997-1998年的亚洲金融危机,是一个值得回首的案例。中国与新加坡、香港、台湾、韩国等东亚、东南亚国家在很多方面有相近之处,可借鉴之处较多。当然,四小龙是小经济体,借鉴作用可能有限,不过有经验总要看一看,聊胜于无吧。

关于亚洲金融危机的讨论,因为著名经济学家保罗•克鲁格曼(Paul Krugman)的一个广为人知的预言而更加有趣。1994年,克鲁格曼在《外交事务》(Foreign Affairs)杂志发表题为《神秘的亚洲奇迹》(The Myth of Asia's Miracle)的文章,分析亚洲四小龙的增长因素,发现东亚国家的经济增长靠的主要是要素投入的增加,也就是高劳动参与、高储蓄、高投资,而非技术进步。因为要素投入总有限度,而且边际产出递减,在这一证据基础上,克鲁格曼做出了“亚洲无奇迹”的著名论断,并预言“亚洲奇迹”难以持续。

克鲁格曼是一个雄辩的写手,在前苏联刚刚解体、东欧国家刚刚发生剧变的背景下,他把亚洲四小龙与前苏联类比,指出二者的共同之处在于经济增长当中都没有技术进步,确实让人猛然警醒。在克鲁格曼的眼里,亚洲四小龙和前苏联一样是“纸老虎”,无法对西方发达国家的经济地位形成威胁。把经济增长问题至于国际竞争的语境下讨论,亦增加了克鲁格曼文章的影响。

克鲁格曼无疑是幸运的,他在亚洲金融危机爆发之前做出了这一论断,随着亚洲金融危机的爆发,他声名鹊起,被认为是“成功预测了”亚洲金融危机的人。

克鲁格曼的这一预言,为观察研究中国经济的人津津乐道,还有一个重要的原因,就是中国的经济增长也严重依赖投资,比起亚洲四小龙等国家有过之而无不及。克鲁格曼对亚洲四小龙的批评,对中国也毫无疑问是适用的。近年来讨论中,对于投资过高的批评,也是不绝于耳。

然而,将近二十年以后,回头再看克鲁格曼的批评,值得商榷之处颇多。首先,哪一个经济体不经历经济波动?美国也经历过大萧条,而且大约每10年就经历一次经济衰退,大约每三十年经历一次大的经济危机,但是似乎没有人说美国的经济增长没有技术含量。毕竟,经济周期和经济增长是两个问题,不能拿经济波动现象来讨论经济增长。

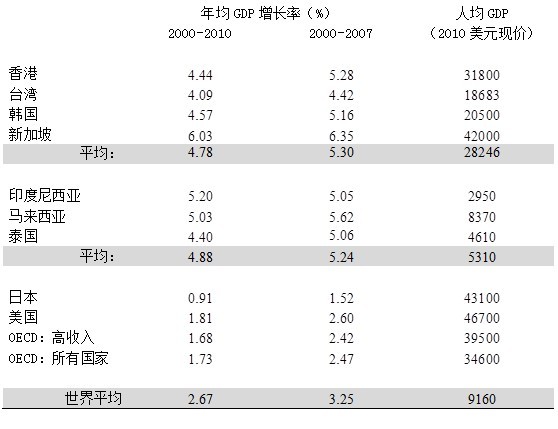

其次,亚洲金融危机以后,这些经济体的表现明显超过世界平均水平。表1比较了2000-2010年东亚、发达国家、和世界平均经济增长速度,发现东亚国家的增长速度还是要快得多,大约有4.8%,而世界平均只有2.7%,东亚国家比世界平均快了超过2个点,比高收入OECD国家更是快了超过3个点。为了剔除美国次贷危机和全球金融危机的影响,表1进一步比较了2000-2007年的情况,发现大致同样的结论。熟悉经济增长的人应该很了解的是,2-3个点的差别,可是非常大的。现在欧美经济增速倘若多出两个点,就不会有那么多人讨论债务危机了。

需要指出的是,随着经济的进一步发展,一些国家的科技进步也在提升。比如说韩国,在金融危机以后迅速恢复,十年间的平均增速达到5.16%,人均GDP达到2万美元以上,而且韩国在电子、汽车等产业的技术进步是有目共睹的。

表一 数据来源:台湾数据来自经济学家智库(Economist Intelligence Unit)数据库,其他国家数据来自世界发展指标(World Development Indicators)数据库

最后,倘若拉长历史的视角,二战以后很少有国家(地区)能够保持长时间的高速增长,跨越中等收入陷阱,步入高收入国家行列。除去富于石油等自然资源的国家,亚洲四小龙是为数不多的例外。从这个角度讲,四小龙是无愧于“奇迹”一词的。

然而,我们依然还需要回答一个问题,就是为何根据同样的增长核算方法,发达国家经济增长中技术进步的份额要大很多,而亚洲四小龙却要小很多。根据著名增长经济学家罗伯特•索洛、爱德华•丹尼森等人的计算,美国的经济增长中,大约只有八分之一归因于资本积累,四分之一归因于人口增加,六分之一归因于教育水平提高,剩下的大约50%归因于资源配置优化、规模经济、知识积累等因素,而这些都归入广义的“技术进步”。

作为比较,根据另一位增长经济专家阿伦•扬的仔细计算,亚洲四小龙的增长中技术进步的贡献要小得多,其中香港好一些,但也只有30%,台湾和韩国分别只有28%和17%,而新加坡的技术进步的贡献只有2%,只考虑制造业的话甚至是负数。这些人都是严谨的学者,他们的计算结果值得仔细揣摩。

其中新加坡的情形很有启发性。根据阿伦•扬的计算,1970-1990二十年间,整个经济增长中技术进步的贡献几乎为零,只考虑制造业的话甚至为负。然而,很难相信新加坡二十年的经济增长中没有技术进步的贡献。何况,新加坡的的增长速度、人均收入在亚洲四小龙中是最好的,很难相信技术进步贡献最小的国家最后表现最好。

举一个简单的例子。假设新加坡做的是最简单的加工制造,为了扩大生产而买了一台新型设备,可以大大增加生产能力。根据增长核算,这是一笔投资,是不计入技术进步的。然而,这种方法没有考虑新型设备中包含的新技术。实际上,新技术总是要体现在新的机器设备,或者其他生产要素当中的,否则新技术如何进入生产?

上面的例子说明,传统的增长核算可能低估了技术进步对于经济增长的贡献。倘若如此,依然有一个问题需要回答,就是为何这种低估在亚洲四小龙比在美国要大得多?毕竟方法是一样的,如果低估的程度是一样的,就依然不能解释上述差别。

其实这不难理解。发达国家处于科技的前沿,在发展过程中需要不断研发,而且在漫长的发展过程中,不断提高教育投入。在此期间,物质资本逐步积累,技术逐步变化,资源配置方式也慢慢变化。而东亚国家是后发国家,主要利用、改进现有技术,在短时间内通过购买现成的设备,提升基础设施来吸收、利用现有技术,并且和受过良好基础教育的劳动力人口进行结合。这样,东亚国家的经济增长,更多地表现在投资增长上,并不奇怪。各国发展路径不同,表现出不同的特征也是自然的,理应进行具体分析,而不是强求简单雷同。

实际上,经济分析中对于这一问题早有探讨。增长核算方法的创始人,同时也是索洛模型的创立者,罗伯特•索洛本人早在1960年,就提出了投资当中蕴涵着技术进步的观点,后人也试图在增长核算中考虑这一因素。然而,调整的结果却远不如人意。例如,一种主流的方法倾向于用投资价格指数修正实际投资,由于投资品价格趋于下降,这一方法进一步夸大了投资的贡献,减小了技术进步的贡献。

克鲁格曼在贸易领域卓有建树,并因此获得诺贝尔经济学奖,他的经济学造诣毋庸置疑。然而克鲁格曼对于增长核算的应用,却值得商榷,至少在细节上值得商榷。重要的是,经济分析往往差之毫厘,谬以千里。

值得反思的是,我们对于投资在经济发展中的作用,是否有一些偏见?对于研究经济增长的学生来说,还要进一步反思已有模型的缺陷,以及产生的误导。