In the short run, the market is a voting machine but in the long run, it is a weighing machine。——Benjamin Graham

泡沫中创立和上市的公司很多,但活下来的很少

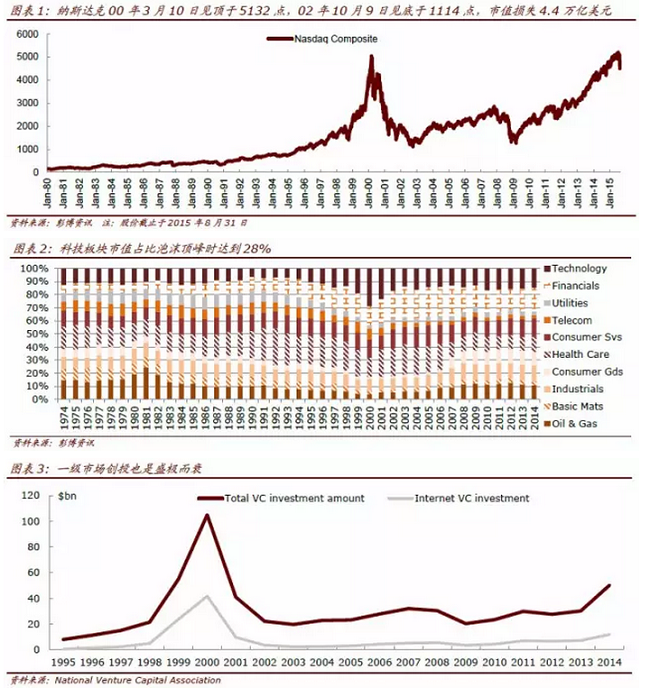

以1995 年8 月9 日网景(Netscape)上市为起点,纳斯达克指数上涨超过400%,到达2000 年3 月10 日的泡沫高点5132 点。美联储连续加息最终刺破泡沫,到2002 年10月9 日见底于1114 点,市值损失超过4.4 万亿美元。是美国历史上继1929 年之后规模最大的股市崩盘。

1995 年到2000 年平均每年有200 家科技企业在美国上市,累计融资1,978 亿美元。只有15%的IPO 股票在上市时是正盈利的,平均成立年限只有四年。但IPO 发行价对应市销率达31 倍,首日收盘价对应市销率49 倍。平均首日涨幅超过70%,而且越没盈利的股票涨幅越高(亏损IPO 平均收入涨幅超过80%,有正盈利的公司IPO 首日涨幅40%)。

网景上市首日涨幅108%,而1998 年上市的、半年就亏损580 万美元的社交网站TheGlobe.com,首日涨幅605.6%(具体案例参见附录)。同期VC 投资也异常活跃,顶峰时的2000 年,美国VC 对互联网的投资达3,160 笔、418 亿美元。

盛极而衰,泡沫破灭后的“核冬天”(Nuclear winter)里,科技企业损失惨重。截止2002年底,1995~2000 年上市的科技公司中的72%,股价已低于发行价,50%的公司或破产或被收购,继续独立存在的上市公司只剩一半。VC 对互联网的投资也大幅缩水,且见底晚于二级市场。2003 年仅投资436 笔、23 亿美元。“核冬天”直到2004/5 年才逐步熬出头来,谷歌2004 年IPO,Facebook 也于当年上线。

活下来的赢家,却可以赢得很大,每个板块赢家也就1~2 个

但是,幸存下来的少数公司,长期来看依然创造了巨大财富。当前美国前60 大科技股中,有11 家是1995~2000 年科网泡沫时期上市的,包括亚马逊、Priceline、Cognizant、eBay、博通、雅虎、Expedia、Red Hat、Akamai、英伟达和SanDisk。其中,Priceline 和亚马逊IPO 以来市值的年均涨幅分别为34%和22%,尽管它们在泡沫破灭超跌中,市值也曾从顶峰滑落90%以上。

把目光再往前追溯,从苹果公司上市的1980 年到泡沫破灭后底部的2002 年,美国共有1,720 家科技公司上市,共创造了近万亿美元的市值(2002 年底市值减去IPO 市值)。其中,头50 家公司创造了1.02 万亿市值,占总量的比例超过100%,其他所有公司是负贡献。

泡沫破灭也加速了行业洗牌,每个子行业剩下的赢家也就1~2 个。截止2002 年底,各个科技子行业的最大公司,其市值很多都超过全行业的一半以上。比如软件业的微软、个人计算机业的戴尔、网络设备业的思科、测试仪器的安捷伦等。

科技投资的Babe Ruth

效应泡沫后能活下来的公司是少数,但一旦活下来就有可能赢得很大。因此要有十分独到的眼光和Peter Lynch 般的用功专注,才能去伪存真,抓住优质标的。而VC 阶段的科技投资更具有Babe Ruth 效应,组合中少数项目的极端收益对整体影响很大。

We tend to overestimate the effect of a technology in the short run and underestimate the effect in the long run.——Amara's Law

Boom-Bust-Boom 是科技演进历史中的惯例

纵观人类历史,每一次大型的科技革命几乎都伴随着金融市场的泡沫,随后则是金融市场的崩盘甚至是实体经济的衰退。但是,随着科技革命对实体经济点滴渗透和改造,我们又会看到见底之后迎来更长时期的经济和市场繁荣。按照经济史学家Carlota Perez 的归纳,在IT 革命和科网泡沫之前,历史上已经经历了4 次类似的Boom-Bust-Boom,包括工业革命及其后的运河泡沫和大英帝国盛世,铁路革命及其后的泡沫和维多利亚盛世,钢铁革命及其后的美国镀金年代,汽车和大规模生产革命及其后的20 年代泡沫和战后繁荣。

每次科技革命产生的“大爆炸”都会引起金融资本对新生技术的追逐,产生大量的新公司和新基础设施,但也造成了“新经济”与旧经济的脱节,产生和加剧贫富分化,埋藏下了不稳定因素。但在泡沫破灭后,金融资本的投机热情冷却,但产业资本留存下来继续推动新技术的推广,对生产率和就业产生更大的正面推动,从而最终迎来整个经济的繁荣和稳定。

人们往往高估技术的短期影响,而低估长期影响

科技革命引起Boom-Bust-Boom 循环的另一个解释是Amara’s Law,即人们往往高估技术的短期影响,而低估长期影响。IT 咨询公司Gartner 从1995 年开始绘制的“新兴技术炒作周期图”就是这一思路的直接反映。人们对于新技术通常会有不合实际的预期,伴之以媒体炒作而到达泡沫的顶峰。但是随之因技术瓶颈或其他原因,预期逐渐冷却至低点。但技术成熟后,开始发挥对生产率的实际贡献,期望又重新上升。

在Gartner 1995 年第一期的“新兴技术炒作周期图”,信息高速公路(Information Superhighway)就位于预期的顶峰。这一最早由后来的副总统戈尔在1978 年提出的概念,在1990 年代越炒越热,其定义也越来越宽泛。但是直到2008 年版的“新兴技术炒作周期图”,Basic Web Service(基础网络服务)才走到了“生产率平台”之上,进入了推广期。

泡沫破灭之后,才是技术成熟、走向商用的开端。全球互联网用户在2001 年时才5 亿人,人口占比8.1%,直到2007 年占比才超过20%。电子商务在美国零售业的市场份额2001年时在1.2%,直到今年才达7.2%。也直到2009 年,麦肯锡估算的互联网对西方国家GDP 贡献率才在0.8%~6.3%之间。

今年的“新兴技术炒作周期图”与过去两年相比,云计算和大数据已不在今年的图上,代表它们走过了“生产率平台”,已不再是“新兴”技术,而是“主流”技术了。但自动驾驶汽车正在处于预期顶峰。其他明显右移的技术包括智能家居、自然语言问答和生物声学传感等。

今年新加入的科技概念从左到右分别包括People Literate Technology(平民化的人工智能)、Citizen Data Science(平民化的数据科学)、Software-Defined Security(软件定义安全)、Digital Dexterity(数字化办公)、Micro Data Centers(微型数据中心)、Advanced Analytics with Self-Serving Delivery ( 自我实现的高级分析), 以及Cryptocurrency Exchange(虚拟货币交易平台)。

泡沫中虚高的估值会被实际业绩消化

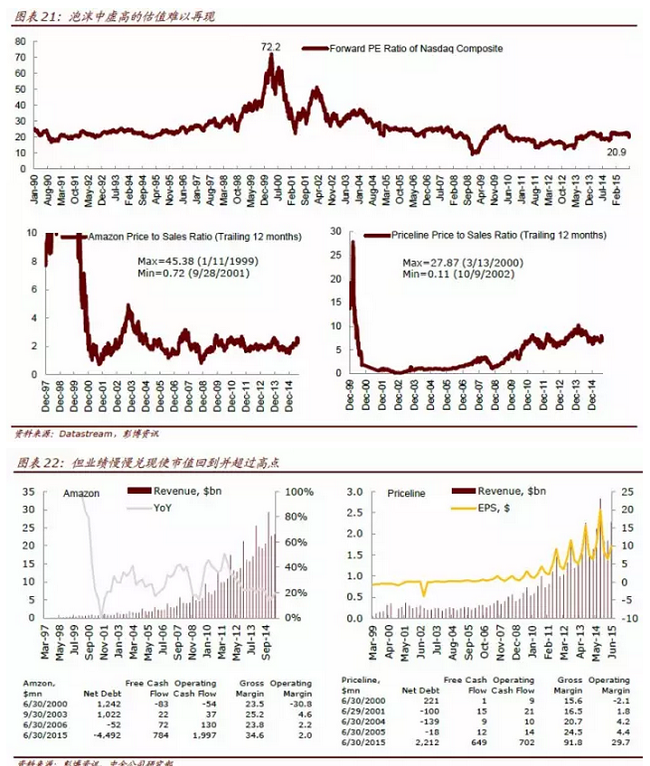

在股票市场上,对新技术的预期调整就表现为估值的变化。科网泡沫中,纳斯达克指数的市盈率(对应未来12 个月盈利)从1995 年8 月9 日的23.4 倍,提升到2000 年的3月24 日的72.2 倍。这一高位迄今都没有回去过。个股则更是如此。泡沫高潮时,亚马逊的市销率(对应过去12 个月销售)到达45.4 倍(1999 年1 月),Priceline 的市销率到达了27.87 倍(2000 年3 月),而泡沫破灭后的市场超跌中,二者股价也跌破1 倍市销率。

但是,随着实际业绩的递送,优质个股的股价和市值在以后的正常市场环境下,却很容易超过泡沫时的高点。截止今年8 月31 日,亚马逊和Priceline 的市值与科网泡沫高点相比,又分别上涨了380.7%和28.2%,尽管当前市销率(对应过去12 个月销售)分别只有2.5 和2.9 倍。亚马逊2000~2006 年间,收入年均增长25%,净现金和自由现金流转正。泡沫破灭之前最后一刻的可转债发行是公司活过去的“稻草”,此后更推出了Prime用户制、Kindle 电子书和AWS 云服务,实现了商业模式的跨越。

Priceline 从2000 开始,收缩了泡沫期间的非相关多元化,而聚焦旅游OTS 主业,2003 年利润率和净现金转正,其后更通过Booking.com 等几次战略性收购,强化了全球OTS 市场的领导地位(具体案例参见附录)。

泡沫中“另类”的估值方式都将被证伪,重回对盈利和现金流的分析

科网泡沫中,人们误认为互联网所代表的新经济是对旧经济的彻底颠覆,传统的商业模式和估值方式不再适用,而Get Big Fast(GBF)成为创业者和投资者都奉行的理念,基于可及市场空间和用户数(即眼球)给出目标市值成为当时华尔街风行的估值方法。

比如,摩根斯坦利于1997 年12 月发布67 页亚马逊报告,认为当时亚马逊54 美元的股价仍有上升空间。其估值逻辑是在预测了2001 年图书网络销售市场规模和亚马逊市场份额之后,得到2001 年亚马逊收入预测,再根据市销率算出2001 年的合理市值,以折现率折回当前的目标市值。2000 年1 月,亚马逊股价84 美元。纽约大学商学院教授Aswath Damodaran 发表文章,对亚马逊进行DCF 估值,估值结果是每股价值35.08 美元。7 月10 日,亚马逊股价即跌到此位臵,最低于2001 年9 月28 日到5.97 美元。

泡沫破灭后,资本市场对互联网投资进行了反思。体现在估值方式上,股票市场重回DCF模型,相对估值法也参照收入、EBITDA 等财务数据。即使是早期VC 投资,也更看重除用户数、下载量以外更多的营运指标,比如扣除获客成本后的Life Time Value 等,以便于判断商业模式成型后的盈利能力和现金流水平。

If you think of [opportunity] in terms of the Gold Rush, then you’d be pretty depressed right now because the last nugget of gold would be gone. But the good thing is, with innovation, there isn’t a last nugget. Every new thing creates two new questions and two new opportunities.——Jeff Bezos

企业新陈代谢受技术推动

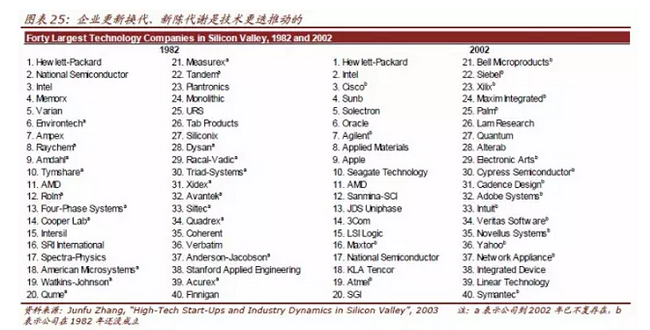

即便没有股票市场的放大器作用,企业的新陈代谢生存死亡也是自然规律。道琼斯30 指数目前的成分股中只有5 只是1976 年以来一直是成分股的。技术是推动商业进化的主要动力之一。1982 年硅谷按收入计算最大的40 家公司中,20 家公司到2002 年已经消失;而2002 年的榜单上,19 家公司在1982 年时还未成立。

企业死亡率在新技术的早期都普遍较高。1991~2009 年创业的硅谷高科技企业,5 年累计死亡率约50%,年均死亡率在10~15%之间。这样的死亡率与汽车、轮胎、电视等其他行业发展初期的企业死亡率基本相当。金融市场的泡沫吹起和破灭,会加速行业洗牌,提高企业死亡率。数据显示,2000~2006 年,硅谷创业企业的死亡率远高于1990 年代。

IT 革命中每10 年产生新的计算平台,每个新平台都会创造更大的财富

从1960 年代开始的IT 革命,鲜明反映了企业的新陈代谢。每10 年都会产生新的计算平台,1960 年代的大型机(Mainframe)、1970 年代的Mini Computing、1980 年代的个人电脑、1990 年代的桌面互联网,直到2000 年代的移动互联网。每个新平台都会创造更大的财富。

以前5 大公司的市值总和计算,大型机公司市值在1969 年达到高点,约700亿美元,Mini Computing 市值在1978 年达到顶峰的800 亿美元,个人电脑在1986 年达到顶峰的2,000 亿美元,而桌面互联网则在2000 年达到顶峰的2 万亿美元。

“创新者的窘境”屡见不鲜,只有少数公司成功跨越不同的平台

但是,每一次技术的更迭都有新企业诞生,老企业消亡。大型机时代的Sperry 和Burroughs 就被Mini Computing 时代的DEC 和Wang Labs 取代,后者又被个人电脑时代的戴尔和康柏取代。桌面互联网时代的美国在线和雅虎被移动互联网时代的脸书取代。现有技术和产品的市场份额无法保证企业在下一个技术平台上的竞争优势,“创新者的窘境”屡见不鲜。

成功跨越不同平台只属于少数卓越公司。IBM 从大型机跨越到了个人电脑,惠普(包括康柏)、英特尔和微软从个人电脑跨越到了桌面互联网,谷歌和亚马逊(看似)从桌面互联网跨越到了移动互联网。IBM 的市值在2000 年以前出现过两个高点,分别是1969 年的420亿美元和1985年的960 亿美元。英特尔的市值除2000年以外还出现过两个高点,分别是1997 年的1,074 亿美元和2002 年的2,111 亿美元。

公司文化对适应技术变化尤为重要,信任和包容比规则和纪律重要。Netflix 从桌面互联网跨越移动互联网,从DVD租赁转型为流媒体,成功的关键就是独特的公司文化。

科技投资的获利窗口在缩短

技术更迭加快也使科技投资的获利窗口在缩短。新技术的引入者和受益者会有爆发性增长,但由于技术扩散速度加快和投资者预期自我强化的趋势,股价会很快反应,寻求超额收益的投资者,下手要早。因此我们看到越来越多的价值创造已从二级市场转移到一级市场,近期美国科技股IPO 后的表现也普遍不佳,2015 年上市的科技股平均较IPO 价格只上涨了3%。

另一方面,新技术对现有产品和商业模式的破坏,又使受损企业受到的打击突然而致命,由技术专利、市场垄断、监管保护等带来的“护城河”可能并不持久。可以及早做空新技术的受损者。当然,技术更迭和扩散加快、获利窗口缩短带来的好处就是,错过一次机会后,还可以寻找下一个机会,下一个平台。

The biggest risk is not taking any risk... In a world that is changing really quickly, the only strategy that is guaranteed to fail is not taking risks.——Marc Zuckerberg

移动互联网也近“十年之痒”,猜测下个平台

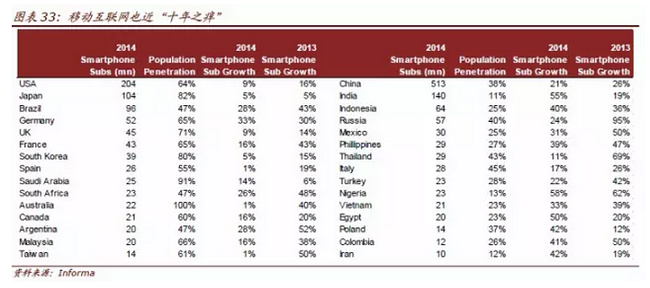

从苹果2007 年发布iPhone 算起,移动互联网也接近10 年。全球移动互联网用户已近52 亿(其中40%为智能手机),占人口总量的73%。不论是发达国家还是发展中市场,智能手机用户的增长速度,都已开始放缓。虽然移动互联网对传统行业的改造才刚刚开始(比如Uber 对于交通),但未雨绸缪的业界人士和投资者都已开始思考和布局下一个平台的可能对象。当然,正如前文所述,人们往往高估新技术的短期影响,而新平台往往带来新企业新巨头的诞生,我们目前还无法断定下一个技术平台是什么。

候选平台:Blockchain

比特币因其剧烈的价格波动和与犯罪相连的坏名声,离推广还很遥远。但是投资者已开始把目光转向支持比特币的数据结构Blockchain。Marc Andreessen 等知名风投认为Blockchain 将重新定义互联网。

从本质来说,Blockchain 是一个巨大的账本,用来跟踪谁拥有多少比特币。拥有比特币不过意味着在Blockchain 上面拥有一条信息。但是和银行不同的是,Blockchain 是公开的,分布式的,去中心化的,任何人都可以下载记录。银行的记录,可以被其所有者或政府篡改,而要更改Blockchain 记录,除非同时把所有的“挖矿工”生成的数千个副本同时覆盖。Blockchain 的最终版本是由几千台计算机决定的,没有中心组织,没有“中央银行”。

除了虚拟货币以外,Blockchain 也正在被用作其他用途。NYSE、纳斯达克、高盛、花旗、UBS、巴克莱、德银等交易所和金融机构,以及一批初创企业(如Ripple Labs、Chain、Digital Asset 等),纷纷尝试用Blockchain 来打造新的证券交易和清算系统。其他一些初创企业则用Blockchain 来简化国际汇兑,制作智能合同(smart contract),追踪钻石、艺术品等。

候选平台:机器人/人工智能

从自动驾驶汽车到虚拟个人助手,人工智能是各大科技公司竞相投入的领域。尽管离霍金等警告的超级智能(Artificial Superintelligence,在几乎所有领域都比最聪明的人类大脑都聪明很多)还很遥远,狭义人工智能(Artificial Narrow Intelligence,擅长于单个方面的人工智能)的进展却十分迅速,业内人士认为,智能机器人(有基于记忆的自主性,有自我学习能力、能互相学习和跟人类学习,有想象力)将迎来“寒武纪”。很多科学家也预测在2040 年左右有50%的概率可能实现广义人工智能( Artificial General Intelligence,各方面都能和人类比肩的人工智能)。

候选平台:VR/AR

Facebook 收购Oculus 时即表示,他们认为VR 将是下个十年的计算平台。Oculus 明年初开始正式售卖VR 头盔,意味着VR 经过20 多年的发展,终于落地,可能对游戏、影视、社交、教育、零售、医疗等方面产生重大影响。一度失败后重新推出的谷歌眼镜、微软HoloLens、初创企业Magic Leap 等都是即将商业化的AR 雏形,将在工业、物流、医疗等领域发挥作用。

候选平台:物联网

物联网是移动互联网的自然延伸,智能手机将是物联网的一部分,甚至是智能家居数字医疗等的中心控制器。物联网的核心概念是任何设备、事物都能通过互联网连接起来,并在网络中彼此之间进行通讯,从而采取特定的行动。思科、通用电气、IBM、Salesforce.com 等各行业企业都是这一概念的倡导者。各机构普遍预测,到2020 年,这一概念就会在工业、医疗、市政、个人家庭等多个应用领域落地,带来万亿美元级的经济影响。

(来源:中金公司,作者:何玫)