前不久有外媒撰文指出中国次级债务泡沫的规模之大令人震惊。巨额的债务负担不仅仅存在于国有银行系统,在影子银行系统中也并不鲜见,而后者的存在使得投资者面临着巨大的投资风险。

在外界看来,中国债务泡沫的破裂已经只是时间问题,而由此全世界或迎来一场新的次贷危机。

对于中国银行[0.89% 资金 研报]系统不良贷款的违约率以及银子银行的资产状况,外界始终无法弄明白。对此美国银行进行了一番研究,试图让投资者看清事情的真相。

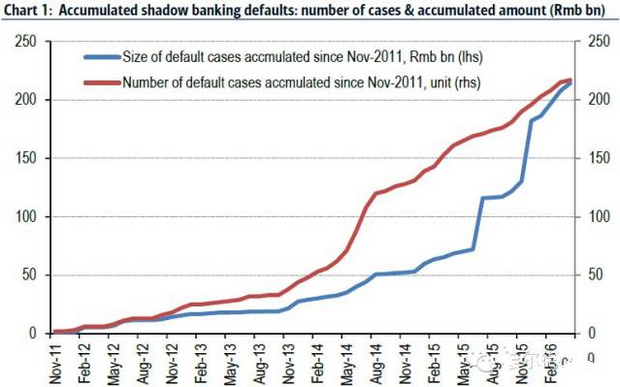

正如美银美林证券公司所公布的下图所示,中国影子银行系统债务违约的速度呈大幅提升之势,自2011年晚些时候开始无论是违约数量还是违约金额都在增长。

自2011年11月以来中国影子银行系统累积的违约债务金额和数量

中国实施较为宽松的信贷政策以期抬升房价进而刺激经济发展,如此做法却给央行的决策者们带来了难题。在央行决策者们看来,曾经的政策可能会引发恶性循环效应。面对债务违约的阴影,中国正在尽力压缩违约债务的数量和金额,而企业则采取一切措施掩盖其债务违约的事实。

从上图所透露的信息可以看出,中国的债务泡沫已经正式破裂。

美银策略师崔伟(David Cui)做出了如下解释:

自2015年中期以来,中国影子银行系统的债务违约情况出现大规模扩张的局面,所谓影子银行的违约债务是指非银行机构(P2P和线下财富管理公司)所推出的信贷工具和产品,包括债券、信托和信贷产品等。

包括政府和一些涉事的组织机构正忙于控制压缩违约债务的规模,美银方面认为由此或引发信贷紧缩。尽管信贷紧缩措施具体实施的时间还无法确定,但随着违约债务规模的扩大,中国国内的债务市场即将到达投资者心理上的转折点,而对此美银将继续保持高度关注。

上图反映出影子银行债务违约事件自2011年晚些时候以来呈逐年递增之势。值得注意的是,截止2015年6月,中国影子银行系统违约债务总额还只有530亿元人民币,而到现在这一数字已经猛增至2140亿元人民币。

中国已经对影子银行问题给予高度关注:当地时间4月8日,中国国家发展和改革委员会要求企业债券的发行方和承销方对债务违约的风险进行评估;中国证券投资基金业协会宣布将在4月底之前出台规则以帮助投资者识别私人通过非法基金进行融资的活动;中国证监会可能会要求经纪商将非资产负债相关的业务和产品(包括衍生品)纳入到风险管理的行列。

有分析人士指出,现在的问题是中国是否正在接近使得国内发债融资市场恢复健康平稳运行的状态?美银分析师认为答案是肯定的。

中国的债务问题已经不容任何人再将其变得更复杂和不透明,市场需要的是对症下药的措施。

中国的债务市场正酝酿着一场大风暴,而经历这场风暴的决策者们相信自己不仅能够使得中国经济健康发展,更能够在债务泡沫破裂时修复好一切。

推荐阅读

中国面临的新问题:房屋次级贷问题

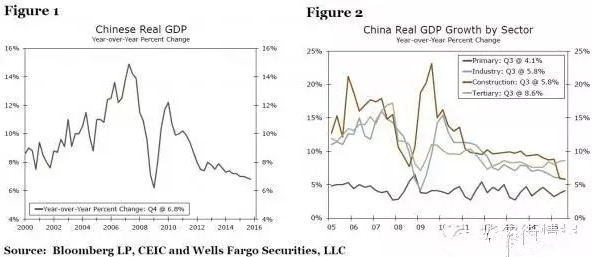

住宅地产一直是中国房地产市场中的一个让人难以捉摸的版块(特别是经常会在泡沫破裂阶段再出现泡沫)。中国目前所面临的一个关键问题就是空置房屋过剩的问题。多年来盲目的造房带来了许多无人居住的鬼城。空置房屋过剩带来了两大主要问题:一是空置房屋过剩意味着新的建造项目被推迟,最终给中国的GDP带来了下行压力。

房屋建筑增速从6年前的新高暴跌,拖累了中国整体GDP增速。

左图:2000年至2016年,中国实际GDP走势图。

右图:2005年至2015年,不同领域实际GDP走势图。

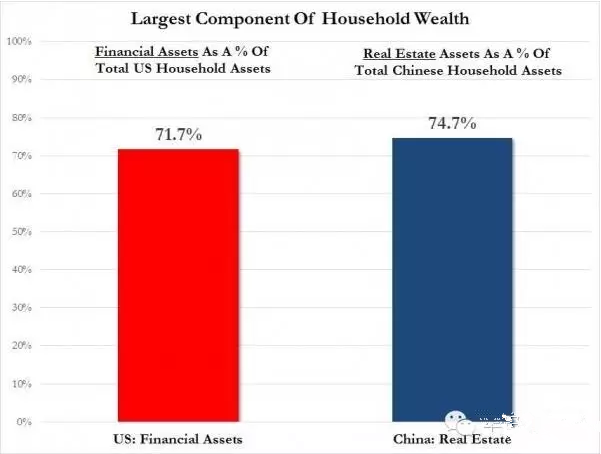

第二个问题是,正如我们之前讨论的。房产占到了中国家庭资产的很大一部分。房价下跌将会引发投资者和消费者信心的下降。这最终会给实体经济带来影响。实际上,房价下跌对于普通中国人的影响要远大于中国股市泡沫时候给散户们带来的影响。

中美两国房产占家庭总资产比例。(红色为美国,蓝色为中国)

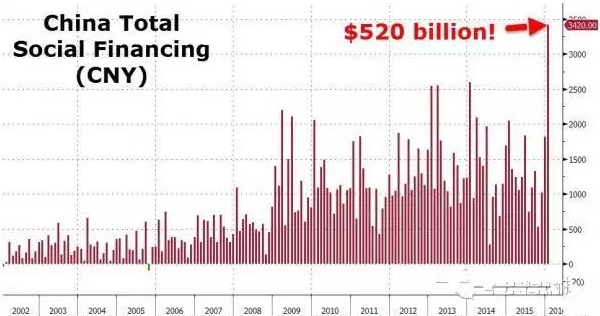

中国的解决办法是放松信贷环境以相关税收规定以刺激房地产市场。但是,这一刺激措施却带来了大规模的次级贷款敞口和不良贷款问题。

信贷环境的放松在1月带来了520亿美元的新增贷款。

2002年至2016年中国社会融资总额走势图

如美国一样,通过债务推动房价的措施带来了前所未有的不良贷款的问题。不良贷款最终会通过债务置换股权的方式被隐藏。

我们将在之后典型的银行救助讨论中再讨论这一问题。不幸的是,正如华尔街日报所报道的,中国次级贷款的问题正在扩大,已经不仅限于银行。

在中国,购房者一般需要支付30%的首付款(在2015年年末,政府为了刺激房地产市场曾下调首付款的比例)。但是有时候即使是在银行信贷非常宽松的情况下,人们仍然无法筹集到足够的首付款。那么潜在购房者从哪里筹集到首付款呢?当然是从所谓的其他“投资者”。在中国股市下跌的情况下,投资者正在转向P2P平台。

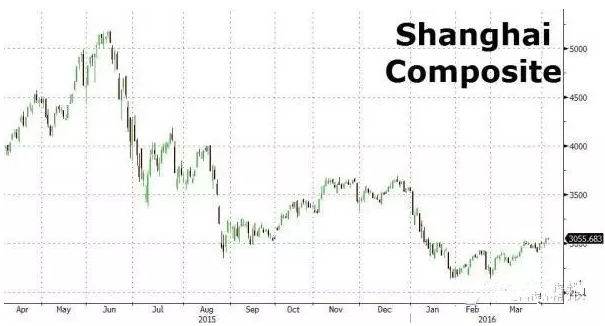

2015年4月至2016年3月上证综指走势图

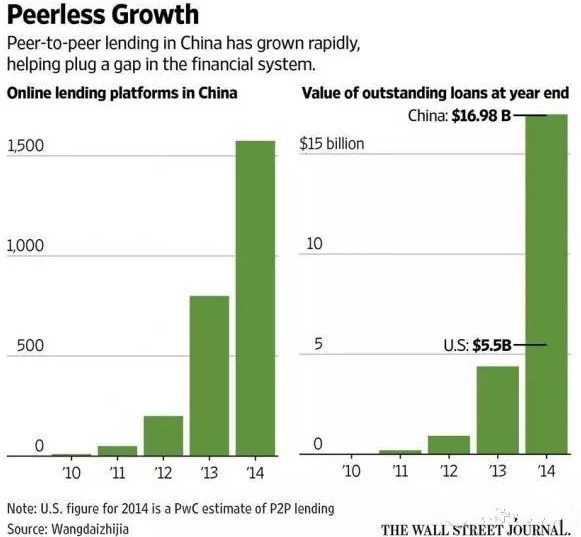

中国的P2P平台1月向外借贷了1.43亿美元,而这一数字在去年7月仅为4700万美元。P2P平台的问题在于它让更多的人卷入不良贷款之中。

正如下图所示,中国P2P借贷在近年中快速扩张:

2010年至2014年中国P2P网贷企业数量和资本总额走势图

正如我们所指出的,相比创纪录的坏账,中国一线城市的房价大幅上涨,尽管这似乎是以其他城市房价下跌为代价的。

2006年至2015年中国一线城市,二线城市和其他线城市房价走势图

华尔街日报对此有更多的报道:

中国希望通过增加房屋借贷的方法来解决空置房屋的问题,但是这一措施却引发了一个更大的问题:次级类型贷款的激增敲响了警钟。

一些经济学家在北京政府刺激房地产市场的措施中看到了与去年政府干预股市的措施有一些相似之处。作为支撑经济的一部分,证监会曾放松个人借贷炒股的规定,但之后收紧了两融规定。

现在房地产市场中正在发生似曾相识的事情。新加坡大华继显中国经济学家朱朝平表示,“中国政府曾经鼓励民众通过借贷买房以帮助消化过剩的房屋库存。但是政府现在意识到这一做法的风险并试图纠正这一错误。”

根据央行和咨询公司盈灿的数据计算,2015年通过P2P网贷平台获得首付款的比例占到了新抵押贷款的0.19%。但是这没有展示全部的问题,因为银行会以其他名义或是开发商也会给出这样的贷款。

中国建设银行是中国最大的住宅类抵押贷款银行。建行表示,其2015年住宅类抵押贷款不良贷款率为0.31%,2104年为0.21%。建行去年整体不良贷款率为1.58%。

根据官方数据,整个银行业不良贷款率从2014年的1.25%上涨是1.67%。但是分析师认为真实的不良贷款率可能达到8%甚至更高。根据美联储芝加哥联储的数据,美国2015年次级贷款的违约率为14.6%。

在中国特大型城市以外的城市,房地产开发商向购房者提供无息首付来吸引购买者。四川省的一家房地产公司表示,“公司的房屋销售在去年达到顶峰,购买者的首付压力很小。主要是因为房地产开发商帮助购房者支付了首付款。”

住建部部长陈政高在3月中表示,在中小城市,农村新移民占到这些城市购房者的三分之一。

很多购房者倾其父母一生的储蓄来支付首付,如果房价下跌,将会带来广泛的经济问题。

32岁的上海居民姜艳(音译)表示,“首付款愚弄了年轻人。首付款就是一个诱惑消费者以不理性的价格买入东西,然后以一个更加疯狂的价格卖出去的伎俩。”

这一切与我们一周前题为“中国试图阻止房价泡沫,刺激股市和车市泡沫”的文章不谋而合。

谁知道呢:也许中国最后会成功呢。过去的一个周末,中国东部省份的江苏省苏州市出台了禁止购房者使用信用卡支付首付款的规定。

给我一秒钟消化一下:中国人用信用卡支付房屋首付款。

苏州政府这么做的原因是,3月苏州新房价格上涨幅度在中国100个主要城市中位列第三,而2月位列第二。中国购房者使用信用卡支付首付是因为他们无法通过房地产中介以及P2P网贷平台借到钱。苏州银行被要求对申请贷款者的婚姻状况进行仔细审查,以避免贷款人以假离婚来骗得贷款。

与此同时,上海新房销售上周暴跌60.4%,新房平均价格下跌3.4%。

唯一的问题可能是:如果中国政府决定刺破房地产泡沫,那么下一个暴涨的资产是哪一个?