在过去的一年里,北京大学互联网金融研究中心开发了三个关于中国互联网金融的指数:北京大学互联网金融情绪指数、北京大学互联网金融发展指数和北京大学数字普惠金融指数。这几个指数可以帮助把握中国互联网金融发展的状况以及公众对于互联网金融的情绪。所有这些数据都会持续地更新、发布到中心的网站上(http://iif.pku.edu.cn)。

一、北京大学互联网金融情绪指数

北京大学互联网情绪指数是由王靖一和窦笑添开发的,主要是利用大数据的方法,从1400万条新闻中提炼、测算出来两个分指数,一是关注度指数,二是正负情感指数。

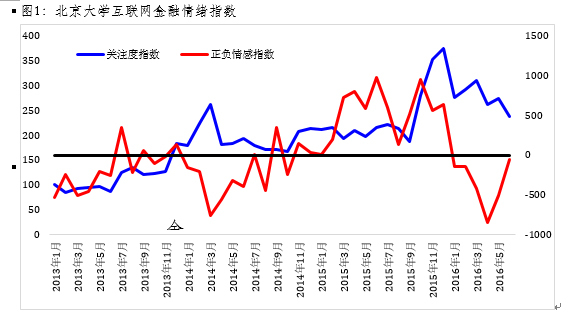

图1中,蓝色这条线是关注度指数,这是一个月度数据。总体看来,过去三年半,对互联网金融的关注度一直在上升,特别是在两个阶段:第一个阶段,从2013年6月余额宝上线到2014年初“互联网金融”被写入政府工作报告;第二个阶段,从2015年P2P平台出现风险到年底监管草案公布。2016年年初以来,关注度有所下降,但仍然远高于几年前的水平。

红色这条线是情感指数,可以看到过去这段时间,虽然关注度在上升,但情感一直非常复杂, 在正负之间大幅波动。2015年第四季度开始从高值快速回落,2016年第二季度初达到了最低点。不过最近又有所恢复,几乎回到了历史平均水平。

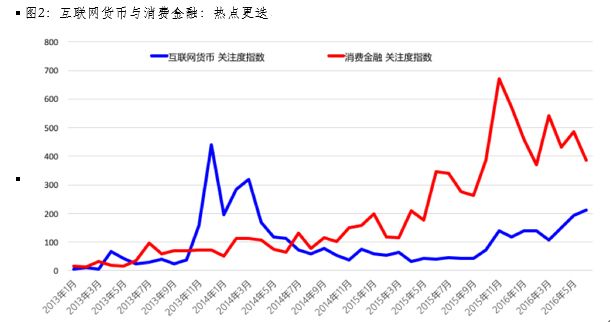

图2则清楚地反映了对不同的互联网金融领域的关注度的更替变化,蓝色这条线是对互联网货币的关注度,而红色这条线是对互联网消费金融的关注度。蓝线在2013年年底、2014年年初达到了较高的水平,可能更当初比特币的火热有关。最近则又有所回升,也许是因为区块链和数字货币重新成为公众讨论的热点。消费金融稳步上升的势头非常清晰。但最近一段时间也有所回落,我们猜测可能跟P2P以及一些投资平台出现问题有关系。

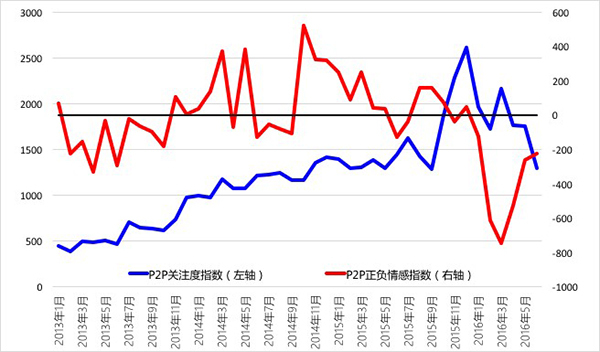

除了综合指数,关注度指数和情感指数还分解了诸如支付、互联网货币、P2P等10个不同领域的子指数。图3反映了对于P2P网贷的关注度和正负情感。蓝色的是关注度指数,在2015年年底以前一直在持续上升,但最近已经显著下降。但红线反映的情感指数不但一直在大起大落,最近一年已经持续处于负面区间,不过最近几个月又有所恢复。

图3:对P2P平台的关注度指数与情绪指数

二、北京大学互联网金融发展指数

北进大学互联网金融发展指数是一个月度数据。这个指数的主要开发成员包括郭峰、孔涛、王靖一、程志云、阮方圆、邵根富、王芳和杨静。

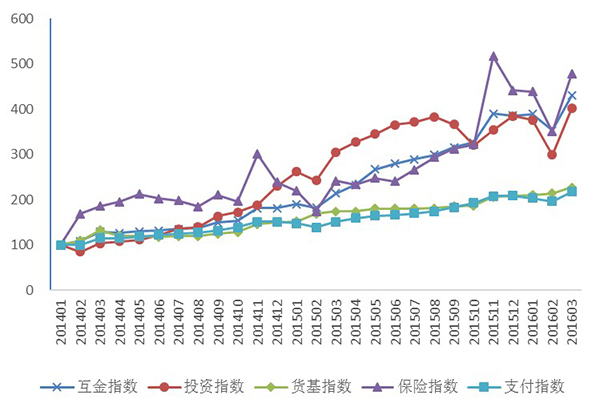

指数从2014年1月份开始,涵盖支付、货币基金、投资、保险和征信等几个业务类别,具体分解到省、市一级。图4表明,从2014年1月到现在,中国互联网金融发展的水平,大概就是每年翻一番。不同的业务的发展速度不太一样,但发展速度相对较慢的支付和货币基金业务,恰恰也是发展水平比较高的业务。

图4:北京大学互联网金融发展指数

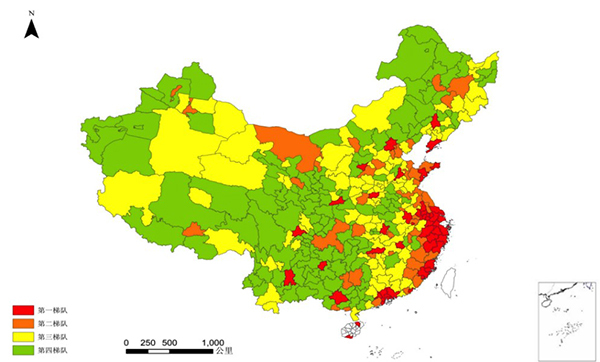

图5表明,互联网金融发展的地区性差别非常大。如果看市极的数据,大概就是以杭州为中心,离杭州的距离越远,互联网金融发展的水平就越低。但需要指出的是,不同市、不同省之间的差距 在不断缩小。也许互联网技术可以加快互联网金融发展水平的收敛。

图5:杭州是互联网金融的中心

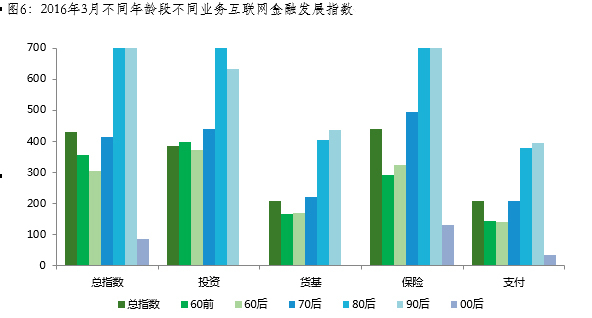

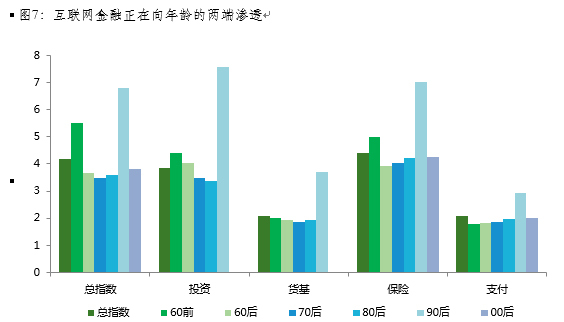

从不同年龄阶段的人口看,有一个非常有意思的现象:互联网金融正在向年龄的两端渗透。图6显示,80后和90后是推动互联网金融发展的最主要的力量。但图7又同时表明,从纵向增长角度来看,自2014年1月以后,90后和60前出生的群体,对互联网金融增长的贡献也非常大,这说明互联网金融正在向年龄的两端渗透。

图6:2016年3月不同年龄段不同业务互联网金融发展指数

图7:互联网金融正在向年龄的两端渗透

三、北京大学数字普惠金融指数

发展普惠金融,是当前金融改革很重要的一个任务,主要原因就是我们经过将近四十年的金融改革和金融发展,我们有很多的个人和企业没有获得很好的金融服务,也就是说在正规金融体系中,存在金融服务供应不足的问题。政府过去出台了一些政策做普惠金融,包括建了1万多家小贷公司,对商业银行实行“三个不低于”政策,强制要求提高对中小企业贷款的比例,等等。这些政策都取得了一定的效果,但成效不显著,可持续性也不强。中小企业融资难、融资贵的问题没有得到显著的缓解。

互联网能不能帮助推动普惠金融发展?直观地看,互联网做普惠金融有一些天然的优势,比如可以通过长尾效应,把边际成本压得很低,为很多人服务。具体而言,互联网技术具备两大特征,一是移动终端,二是大数据分析。

我们做的第三个指数就是北京大学数字普惠金融指数。这个指数的开发团队主要包括郭峰、孔涛、王靖一、张勋、程志云、阮方圆、孙涛和王芳。

这个指数包含三个维度:覆盖的范围(支付宝账户数量、链接银行卡的数量)、使用的深度(支付、贷款、保险、投资、征信)、数字的服务(手机支付、贷款利率),总共包含20多个指标。这是一个年度指数,从2011到2015年,已经具体的覆盖到了31个省、337个城市和将近2000个县。

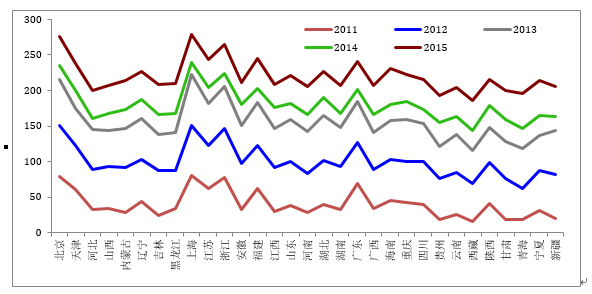

图7表明,各省之间数字普惠金融发展水平确实存在比较明显的差别。不过如果把不同的年份的线画在一起,我们可以看到,数字普惠金融的水平已经有很明显的提高,如果我们把2011年的水平定为40,到2015年,这个水平已经上升到了220。也就是说这个数字做普惠金融的潜力非常大,发展水平非常高。但各省之间的差距其实在不断缩小,2011年的变异系数是0.47,2015年只有0.1。

图8:省级数字普惠金融快速发展

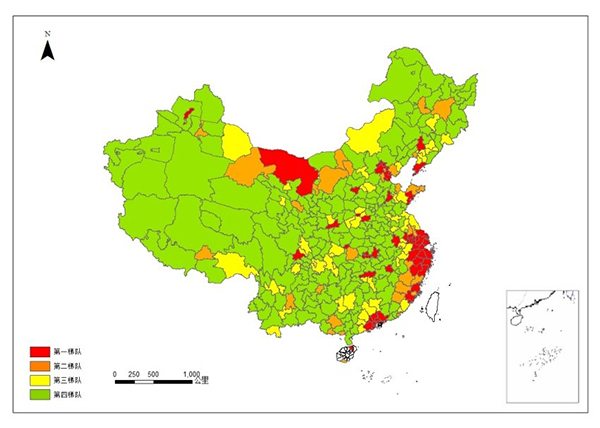

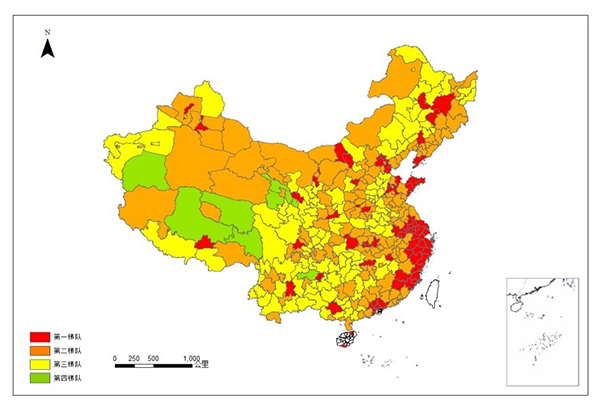

如果看市级数据,收敛的趋势就更加明显。图9a是2011年各市的数字普惠金融发展指数,图9b是2015年的数据。我们将当年的最高发展水平定位基准=100%,然后将所有的市分为四个梯队,>80%为第一梯队,70-80%为第二梯队,60-70%为第三梯队,<60%为第四梯队。可以看到,与2011年的图相比,2015年的图里,不同城市的颜色的相似性已经明显提高。这说明过去五年不同地级市之间的数字普惠金融水平的差距在不断缩小。这一点非常重要,如果一个发展水平低的地区,可以通过数字技术的运用,更快地发展普惠金融,那么普惠金融成功的可能性就会更大一些。

图9a:市级数字普惠金融不断收敛

图9b:市级数字普惠金融不断收敛

参考资料:

王靖一、窦笑添,2016,《中国互联网金融情绪的量化与指数编制》,北京大学互联网金融研究中心工作论文。

北京大学互联网金融研究中心课题组(郭峰、孔涛、王靖一、程志云、阮方圆、邵根富、王芳、杨静),2016,《互联网金融发展指数的编制与分析》,《新金融评论》第1期,第11-29页。

郭峰、孔涛、王靖一、张勋、程志云、阮方圆、孙涛、王芳,2016,《中国数字普惠金融指标体系与指数编制》,北京大学互联网金融研究中心工作论文。