经过长期的高速增长,浙江经济率先面临了内外交困的不利局面,外是贸易环境的恶化,内是资源的不断紧缺。在这一背景下,浙江被迫从规模扩张的外延式增长向质量提升的内涵式增长转型,实体经济本身也有向货币经济转型的内在趋势。在这些转型中,诸多的难题提前暴露出来。浙江的难题也是中国的难题,浙江的经验也是中国的经验。

据说网友们选出了中国的“新三大火炉”,浙江省会杭州赫然其中。的确,7月的杭城,骄阳似火,热辣的气候是杭州除西湖之外给游客留下的最深刻之印象。然而单就经济气候而言,全国都有从偏快到过热的转变之势,但浙江却几乎是中国经济最“冷”的省份。

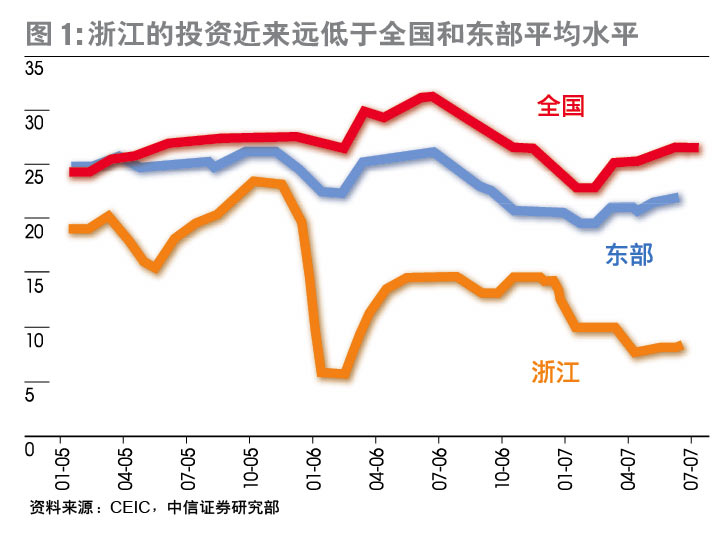

我们可以用一组数字来对比全国与浙江之经济气候。上半年,全社会固定资产投资增速,全国25.9%,浙江11.4%;房地产开发投资增速,全国28.5%,浙江16.4%;工业增加值增速,全国18.5%,浙江17.7%;净出口增速,全国83.2%,浙江26.5%;工业企业利润增速,全国42.1%,浙江31.9%;CPI,全国3.2,浙江2.3(图1)。

浙江之冷与全国之热,孰优孰劣,有何深意呢?浙江省内将上半年的态势概括为“快中见好”。一方面,浙江的GDP增速高达14.7%,仅次于江苏;另一方面,浙江单位电耗上升幅度远低于全国,规模以上工业增加值能耗下降幅度也远大于全国。所以,浙江经济状况大致上要优于全国平均水平。我们也从浙江的经济增长看到了未来中国经济增长的趋势。

千金易得,一地难求

与其他省会城市大兴土木的热闹场景不同,杭州多少显得“静悄悄”的。投资偏冷的状态,在浙江省内也引起了不少争论。一种观点认为,投资低增长很正常,因为基数较高;另一种观点则反驳说,这是不正常的,没有一定的投资增速,经济增长后劲不足。我们支持第一种观点,而理由不仅是基数高低。

改革开放以来,东部地区经历了高投资、高增长的阶段。东部地区包括浙江的固定资产投资都明显快于中西部,迅速的资本积累及其蕴含的“资本红利”,引领东部地区“先富起来”了。当前,中西部地区正在通过投资来复制东部地区的增长路径。

用“千金易得,一地难求”来形容浙江毫不为过。雅戈尔最近在杭州拿了一块地,其成本高达15000元/平方米;而众多工业园鳞次栉比的厂房都扩到了公路边,连知了都不知去哪儿了。与土地资源紧张相应的是,人才紧缺。我们在一家生产户外用品的外贸企业了解到,它们普通制造工人的工资最多可到三四千元,即便如此,它们还要到四川、贵州等中西部地区去招会操作工业缝纫机的工人。原因很简单,做洗发妹都可以轻松赚得两三千元一月,何必在车间辛苦呢?

现在中西部地区土地、资源、劳动力都比东部充裕,所以外延式扩张的增长方式很受欢迎。对此,浙江和中西部地区的官员存在一定分歧。我们在湖北调研时发现,当地的官员有所埋怨的是:东部地区靠高投资、高污染、高排放的粗放模式实现了最初的增长,原始积累完成了,该我们了吧?结果,中央又遏制投资过热,又来节能减排。单纯靠复制东部的外延式增长重重受阻。

浙江的官员则对这种观念表示担忧。环境污染和资源消耗都是不可逆的。中西部完全可以绕开浙江当年走过的弯路。现在浙江地价很贵,不可能加快固定资产投资;人也难找,不可能继续发展劳动密集型企业。所以,浙江被迫从外延式增长向内涵式增长转变,如增加劳工福利、加快技术改造、加大研发投入、强化品牌建设,等等。

当然,“快不一定好”的经验可能被中西部地区讥讽为“站着说话不腰疼”。但我们相信,时间是最公正的裁判。其他省份的外延式增长也必然陆续向内涵式增长转变。

外贸的冬天来了:

缓冲时间是关键

“最多撑三年”,一位外贸企业的副总告诉我们。现在出口企业受到内外两个方向的双重挤压。一方面,国内工资、原材料价格上涨;另一方面,人民币天天升值、出口退税率频繁下调。所以,外贸企业纷纷感叹“冬天来了”,外贸环境变冷了。然而,浙江只是比全国早些年碰到贸易条件变坏的情况罢了。观察浙江企业的处境和思考能给人带来先见之明。

宏观分析师最感兴趣的还是这双重的挤压对企业业绩的影响。上述外贸企业的销售人员已经在反映“提价很困难”。形成鲜明对比的是,沃尔玛在印度和越南的采购直线上升。负面影响肯定是有的,但不可夸大。

企业也在开动脑筋来应对升值和出口退税率下调,诸多办法也确能在一定程度上减小负面影响,比如,抢出口、跑量、关联交易、骗出口,等等。还比如,国际进口商适当让利,出口价格本身就包含了出口退税。但这些措施都没法持续。比如,出口退税率调整搞“突然袭击”,企业不可能在短期生产太多产品;即便运好产品去码头抢出口,也因集装箱不够只好运回去。跑量的结果很具有反讽性—限制出口的措施导致了更多的出口。

我们也发现一些“幸灾乐祸”的企业欢迎人民币升值,甚至希望出口退税全部取消。诸暨的一些大珍珠商是希望有机会提价的,而梦娜袜业向来都只把退税当成“额外的”收入。浙江经济呈现“小狗经济”的特征,大家都很小,竞争很激烈,所以价格很低,利润很薄。贸易环境一旦恶化,小企业被迫关门或者转行,而一些大企业则将享受贸易顺差集中度上升的好处,它们巴不得贸易环境恶化一点来逼“小狗”们退出,避免其“搅局”。珍珠价格提高,才能还原珍珠之价值。事实上,上市公司都是同行业中的佼佼者。它们亏损倒闭的风险较小,它们需要的是缓冲时间。

重选客户需要时间。贸易环境恶化使“议价”的天平偏向国际客户,但有些企业甚至国际知名大企业,趁火打劫,百般刁难。比如,客户经常验厂,经办人要求非法回扣,等等。本地企业面临着重新选择客户的艰难历程。

贸易布局需要时间。出于对人民币持续升值的预期,有些企业正在考虑贸易转向,从外贸转内贸。这也需要两到三年。

品牌推广需要时间。大多数企业都是做OEM,议价能力较弱。它们需要建设自主品牌,提高技术含量,增强议价能力。这显然也非朝夕之功。

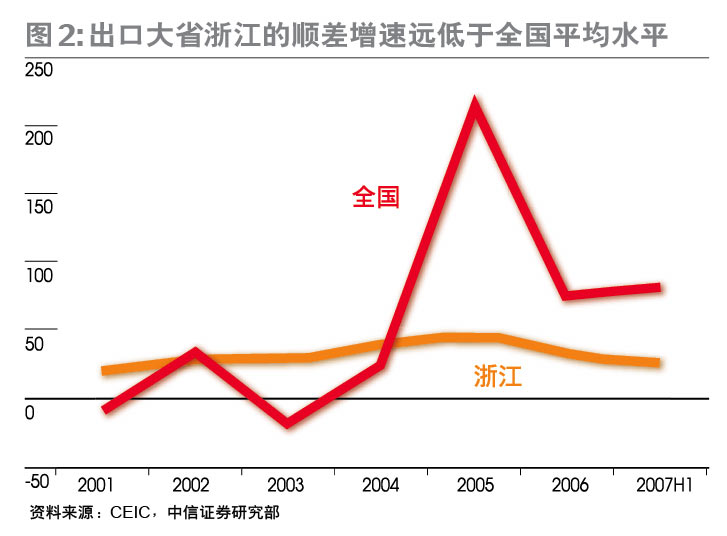

因此,浙江的出口企业最害怕的就是贸易政策不稳定,突然的政策调整让它们仓皇失措。然而,如果这两三年内贸易条件加速恶化,如人民币加速升值,浙江的一些企业家毫不隐讳地表示自己的“冤枉”:国家是要限制加工贸易,但升值和出口退税率调整限制不了加工贸易,反而限制了本要支持的一般贸易。“一刀切”的政策也是地方企业非常害怕的。全国的顺差还很热,但浙江的贸易已在变冷了(图2)。

节能减排,机会在其外

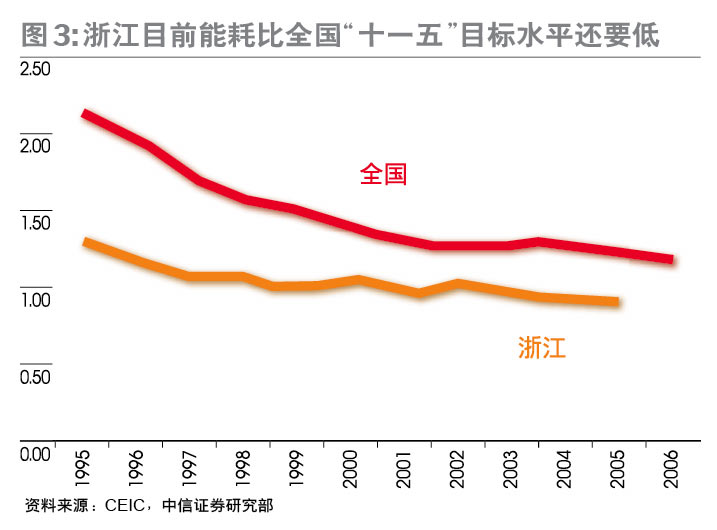

发展慢令人苦恼,发展快也能带来“令人愉悦的忧伤”。当前,浙江的单位能耗仅0.87,已经比全国十一五规划要完成的目标低(图3)。整个东部地区的能耗都要低于中西部,这是因为东部地区的经济增长快,总量大。借用经济学的“边际”概念,单产能耗越低就越难再减少。

资源消耗与环境污染受制于经济发展的阶段。关于发展阶段的问题,与我们一起讨论的浙江官员似乎玩起了“绕口令”:后工业化时期、工业化后期、工业化中后期。不论如何,他们都承认,大多地市仍然奉行“工业立市”的方针。这一时期,浙江经济出现两个特征:一是工业重化,二是城市化。先说城市化,城市化加快使得居民能源消耗加快,空调、汽车都不是省油的灯。然而,开空调、驾汽车并不直接创造GDP。

然后是工业重化。全国也都工业重化,这也是我们从浙江经济看全国的又一个理由。当然,浙江的重化是市场推动的,而其他地区的重化多受政府规划。随着经济增长,浙江本地对钢铁、电力、水泥、有色金属、建材、化工等“双高”行业的需求与日俱增,这不可避免地拉高了整体单位产出能耗。

节能减排肯定是越到后面越难做。难能可贵的是,浙江的节能减排还走在全国前列。2007年上半年浙江单位GDP电耗上升仅0.7%,规模以上工业增加值能耗同比下降5.4%。特别是,综合能耗5000吨标准煤以上的1311家重点用能企业的工业增加值能耗同比下降6%。浙江计划今年淘汰关停15家钢铁企业,已有14家停产,其中10家的小高炉已经拆除。节能减排力度之大,可见一斑。

在这种背景下,市场最关心的是,节能减排的力度能否维持?节能减排带来的机会是什么?现在节能减排的做法是,总理与各省省长签节能减排协议,省长与市长签,市长与县长签,县市领导再与当地大企业签。节能减排与政治考核巧妙地结合在了一起,这将极大刺激地方官员抓落实的积极性。浙江经济较为发达,既有实力在耗能行业作内部调整、技术升级,也有实力淘汰落后产能。第一条政治挂帅,在全国落实也并不困难。关键是第二条,有实力的省份可以做到,比如浙江今年计划投入6000多万元进行节能技改,那么经济欠发达的省份呢?

关键还是中央。如果节能减排再次变成“中央请客,地方买单”,那地方肯定也只有虚与委蛇,应付过关。举个例子。差别电价被用于限制高耗能企业,但是多收的电费却被上面收走了,地方一分钱都拿不到。然而,地方政府还需安置失业人员、还要承担耗能企业的利税减少的损失。所以,中央是否愿意出钱,是否可以超越部门利益,对欠发达地区节能减排的落实至关重要。否则,我们并不乐观。

节能减排做下去,它的投资机会何在呢?现在市场往往看到几个环保公司,几项节能技术。我们认为,这种投资视角“只见树木,不见森林”。节能减排之后的真正机会在于“节能减排之外”。从微观上讲,节能减排主要寄希望于大企业,而众多“千家万户”的小企业面临关停或转行。所以,行业集中度将提高,过度竞争的局面将有所缓和,这将提升大企业尤其是行业龙头的景气度。

从宏观上,调整产业结构是节能减排的根本之法。发展第三产业、高技术产业,自然而然就形成了节能减排。以浙江为例,第三产业占GDP比重从40%上升到50%,相当于其单位GDP能耗下降5%。而装备制造业有利于带动高技术产业发展,浙江装备制造业的单位增加值能耗仅0.27,是平均水平的1/3。另外,第三产业意味着服务业的发展。在实体经济较为发达的浙江,金融业已经走在全国的前列了。因此,节能减排的宏观含义在于,现代服务业和装备制造业的景气度将会提升。浙江的调研和我们之前的判断完全吻合。

流动性问题:浙江太有“财”了

浙江的金融数据和实业数据存在一定的背离。浙江的GDP总量排全国第四,但信贷总额却排第二。浙江的流动性相对于其实体经济总量来讲,是过剩的。“浙江人”和“有钱人”在某些外地人心目直接划了等号。那么,过剩的货币到哪里去了呢?

不光浙江,我们从新兴工业化国家的经济泡沫也看到了工业经济向金融经济过渡的故事。通过工业经济和利润增长,企业家积累了大量资金。而活跃的经济也吸引商业银行对该地域大量放贷。所以,实体经济的长期持续增长,会有货币化的趋势,表现为流动性充裕。充裕的流动性只有两条路径可走,一条是走出浙江、面向世界。实力小一点的企业到中西部投资,据当地官员估计,去年投资外地的浙江资金约为600亿元。浙江的部分企业已经纷纷“走出去”了。杭萧钢构的故事已是众人皆知;再比如,一个著名的钢管企业,在刚果买铜矿,在越南加工。

另一条路是金融投资。中信证券浙江的营业部在本系统内大都举足轻重,而在股票的炒作上,浙江资金也充分展示了自身的不菲实力。金融投资还可以从融资渠道来观察。前面讲过,这里不算中国经济最发达的地区,但浙江拥有中国最多的上市公司。仅绍兴县柯桥镇,就有7家上市公司。企业有上市的偏好,居民有证券交易的偏好也在情理之中。

把浙江的情形放大很可能就是中国未来经济之路。未来中国的ODI规模必然更加庞大。最近的外汇投资公司就是这一趋势下的产物。另一方面,中国的货币化还处于非常早期的阶段,金融交易未来可能达到难以想象的规模。但遗憾的是,浙江还没有表现出金融创新方面的天赋。因此,如何应对非常庞大的流动性,将是中国的一个持续性难题。

浙江,未来中国的一面镜子

浙江是中国的一个缩影,也是未来中国的一面镜子。经过长期的高速增长,浙江经济率先面临了内外交困的不利局面,外是贸易环境的恶化,内是资源的不断紧缺。在这样一个背景下,浙江被迫从规模扩张的外延式增长向质量提升的内涵式增长转型。而实体经济本身也有向货币经济转型的内在趋势。在这些转型过程中,诸多的难题提前暴露在浙江省。如何做好节能减排,实现可持续发展?如何成功转型,保持国际竞争力?如何引导资金,防范金融泡沫?浙江的难题也是中国的难题,浙江的经验也是中国的经验。

苏东坡在杭州做太守时,留下了“溪山处处皆可庐”的诗句。我们此处略显牵强地借用过来,表达我们认为浙江经济很多地方都可以成为全国经济之征兆的看法。

(作者:诸建芳 现任中信证券研究部总监、首席宏观分析师,获得中国社会科学院经济学博士学位,曾任中信建投的首席宏观分析师,并在2007年、2008年蝉联“新财富最佳分析师”宏观经济方向第二名。)