本文为普林斯顿大学经济和金融学教授熊伟在2015年10月6日的CF40-PIIE中国经济论坛上所做的主题演讲,由中国金融四十人论坛(CF40)秘书处翻译整理,未经作者审核。

中国城市的住房价格已经经历巨大升值,虽然增长异常,但是在全国水平上,房价与居民收入增长是可比的,并且低收入家庭保持了稳定的参与度。

目前居民杠杆率不是一个特别值得担心的问题,这意味着房地产市场不可能触发中国的金融危机。

然而高房价却是建立在高速增长预期之上的,这种高速增长预期可能是不可持续的,如果经济走势下行,那就是房地产市场最大的问题。

中国住房价格增长与收入增速不均衡

我们分析了中国房地产正在发生的事情。首先我们阐述了对于中国房地产的担心,即中国存在巨大的房地产泡沫,并且这种泡沫可能破裂,并最终引发全球经济危机。

要正确理解中国房市泡沫的麻烦就在于缺乏准确的数据,我们修补了中国房地产市场的数据,但是仍对此知之甚少。过去十年中国房地产价格增幅是多少?购房者深陷债务中吗?普通家庭买不起住房吗?我们尽力观察数据,并且对这些简单的问题进行了基本的分析,通过数据透视我们能够深入问题的本质。我们不是特别担心房地产领域的金融危机,但是房地产市场确实有麻烦,虽然这不是很多人担心的地方,但这就是底线。

我们成功获得了2003-2013年120个主要城市抵押贷款的详细数据,数据的来源是市场占有率达15%的一家大型商业银行,详细的数据包括购房人、购房价格和面积、住宅特点和贷款特点。城市包括4个一线城市、31个二线城市和85个三线城市。

众所周知,构建一个房地产指数比较棘手,因为每个房子都是不一样的,目前主要有两种方法:一种是Hedonic回归方法,一种是由Case Hiller构建的重复销售法,但是没有一种方法在中国是行之有效的。因为:1)快速的城镇化,城市一直在变化,所以很难收集所有房屋单元的记录;2)中国是一个新市场,没有如此多的重复销售。

我们选择了Hedonic回归方法来构建房地产指数,基于简单的观察,我们发现中国城市有大量的住家社区,每个开发的综合设施在1-2年的时间内会先后售出很多房屋单元,因此基于这种房屋单元的顺序销售,我们可以构建一个小区内的房屋指数,因为有的房子先售出、有的后售出,中间会有价格变化,并且一个小区的住房一般特征相同,比如学校和交通系统等,这就是我们构建价格指数的基本思路。

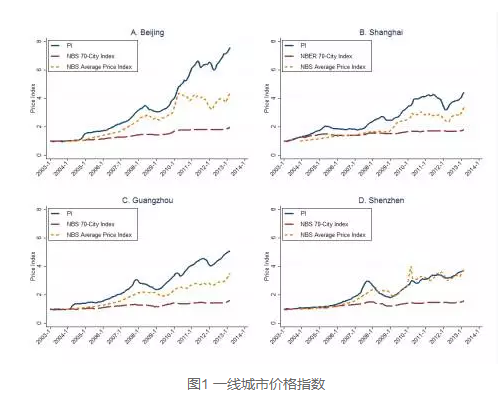

让我们快速浏览一下价格指数,大家都会使用国家统计局的70个大中城市房屋价格指数。根据这个指数我们发现北京的房价指数在十年里从1上升到2,所以北京的房屋价格增值100%,就会引起大家的担忧。同样的事情在上海、广州和深圳都出现了,我不知道这个价格指数怎么构建的,但是这个指数到处都在用,比如华尔街日报、纽约时报,当人们谈论中国房地产市场的时候就会引用这个指数,会说这个月房屋价格涨跌多少等等。

图1的虚线表示平均价格水平,可以发现在过去十年没有增加多少,这就是我们在理解中国房市时遇到的困难。而图1的蓝线就是我们使用房贷数据构建的全价格指数,数据显示,北京的价格指数从2003年的1上涨到2013年超过7,非常的不可思议,上海从1涨到4,广州从1涨到5还多,深圳从1几乎涨到4,这与我们的心理感受相一致,那就是房屋价格上涨地非常快。

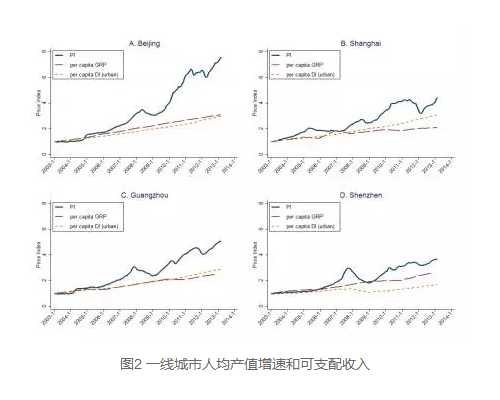

涨幅到底有多大呢?我们用需求和购买力指标来对比这些房屋价格基准是有帮助的,所以图2我们选了两个指标:一个是人均产值增速(红线);另一个是城镇的人均可支配收入(黄线)。两个指标都来自国家统计局,可以看到这些城市的房屋价格在上涨,比购买力增长得还要快,但是购买力现在也增长得比较快,在北京从1涨到了大约3,其他城市也基本上处于同样的水平。

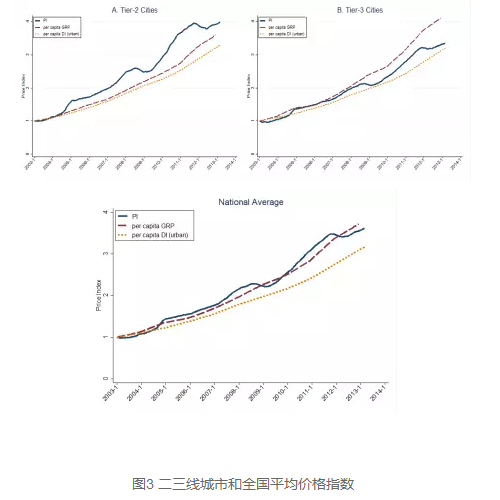

那么二线城市和三线城市是什么样的情况呢?实际上,大部分居民是居住在二三线城市的,因为二线和三线城市的数量巨大,因此我在这只给出了平均水平。对于我们数据库中的31个二线城市,在过去十年价格指数从1上涨到几乎4,另外,虽然房屋价格不正常上涨,实际上多多少少是与收入增长相持平的,包括人均产值增速和人均可支配收入增速。

作为局外人来看,房屋价格在过去十年从1上涨到4是不正常的,在美国从1涨到2就会引起房市泡沫,因为这个涨幅是非常大的。但是另一方面,中国经济也在以惊人的速度增长,收入也在增长,所以如果把它们放到一起,某种程度上房地产价格就不是那么高了。在三线城市,房屋价值价格指数从1涨到了3.5左右。如果你看一下全国平均水平,也可以发现它们增长基本也是一样的(见图3)。

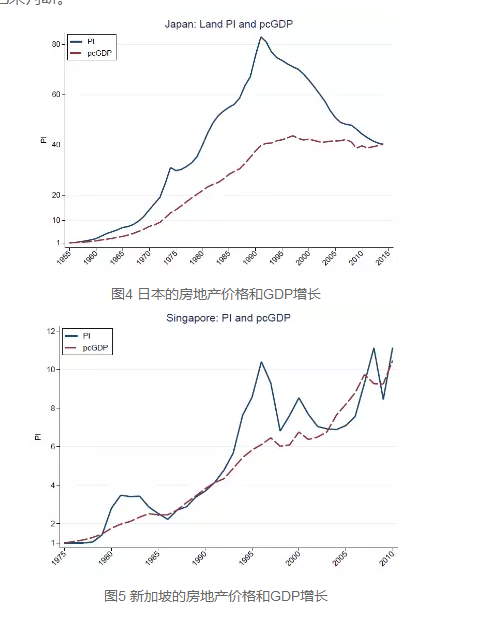

再看一下其他国家的情况,将日本的土地价格和GDP增长连成线(见图4),日本的房屋价格也出现巨幅增长,虽然GDP增长也比较快,但是房价增长得更快,我们在中国也看到了同样的现象。至于新加坡,它有两个阶段的房价增速是低于GDP增速的(见图5),至于这是否是中国的未来,需要你们自己来判断。

因此,从这些简单的图表来看,在中国,房屋价格增长得非常快,但是与收入增速是不均衡的。以美国为例,许多人会提出这样的问题,近年美国的收入增长得非常快,但是美国的房屋价格在过去一百年基本没有增长,因为供给是弹性的。

居民为何支付如此之高的房价?

要充分理解中国复杂的房地产市场是非常难的,因为房地产的供给端被地方政府严格控制。政府是土地供给的垄断者,政府的财政预算严重依赖土地转让收入,而房地产的需求端是由居民收入、预期和投资需求决定的。

回到刚开始的问题,典型居民家庭已经买不起房屋了吗?

在分析中我们关注两类抵押贷款借款人:

低收入家庭,指城市里年收入处于收入分布最低的10%的家庭

中等收入家庭,指城市里年收入处于收入分布45-55%之间的家庭。

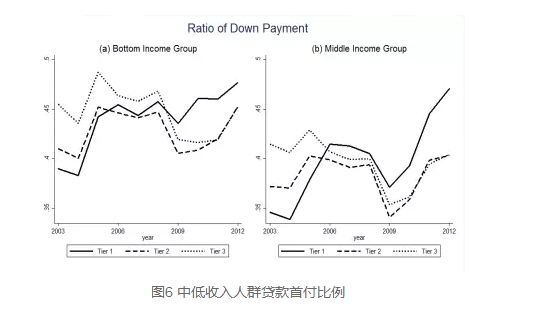

看一下图6贷款首付比例。在中国杠杆不是一个严重的问题。首先,因为首付比例一般要求比较高,即使低收入家庭首付比例也是40%,因此杠杆不值得担心。其次,看一下收入,实际上房贷人群的收入在增加。实线是低收入家庭,虚线是中等收入家庭,看一下他们在城市人口的位置,可以发现在一线城市中,低收入家庭的位置基本上是固定的,都位于前25%的位置。在二线城市中也是同样的情况,房贷者的收入在增长。比较低收入家庭和中等收入家庭,可以发现低收入家庭在城市人口中的位置,大约属于前30%的位置,在这一段是比较稳定的状态。

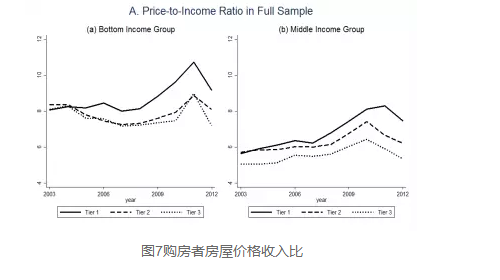

目前看来,图表还是可观的,但是我并没有说这没有问题。我们的数据显示最严重的问题是购房者的房屋价格收入比,在一线城市中,房价收入比大约是8,在个别年份,比如2010和2011年,这一比例是10。对于二线和三线城市而言,这一比例大约稳定在8。对于低收入家庭,房价收入比达到8,这并不是变魔术,在香港房价比上平均收入甚至可以达到20,但是问题是人们的平均收入是多少,收入低的人群可能不买房。

在我们的数据库里,这些人都是要买房的,他们需要支付8年甚至10年的收入来买房,这样看就属于一个非常大的经济负担。在房价收入比是8的情况下,40%的首付比例就意味着3.2年家庭收入总和的储蓄,加上4.8年家庭收入总和的抵押贷款,家庭需要每年花一半的收入来偿还贷款,以上意味着在房价收入比8的背后,给低收入家庭带来了巨大的经济负担。

居民为何能够支付8倍的收入来购房呢?我认为可以用预期来解释。考虑到中国过去30年的收入增速为10%,因此很多人会持有将来收入增速也是10%的预期,在这样的预期里,收入在5年里就可以增长1.6倍,5年里房价收入比就会从8变成5,当然收入可能增长得更快,房价也会继续上涨,这也会激励居民购买更高房价收入比的房子。

另一方面,10%的收入增速预期是可持续的吗?现在我们已经看到经济下行,官方增长率是7%,许多人认为实际情况是低于7%,大家都知道10%的增速是不可持续的,一定会下降,但是更重要的是,如果增速预期下降,那么房地产如何维持这么高的价格呢?这就是中国房地产市场最大的麻烦。

我进行一下总结。

第一,我们的数据显示中国城市的住房价格已经经历巨大升值,虽然增长异常,但是在全国水平上,房价与居民收入增长是可比的,并且低收入家庭保持稳定的参与度。

第二,居民杠杆率不是一个特别值得担心的问题,那就意味着房地产市场不可能触发中国的金融危机。

第三,高企的房地产价格是建立在高速增长预期之上的,这种高速增长预期可能是不可持续的,如果经济走势下行,我认为那就是房地产市场最大的问题。房地产市场也会放大经济的衰退,考虑到房地产是居民资产负债表里最大的科目,我们不能轻视房地产的风险。最近中国政府采取的股市救市措施,更加增加了我的担心,我认为这应该是很值得担心的事。