企业债券-全文略读:另外一个更直接的影响是,负利率弱化了持有长期负债金融机构的利润和稳健,如保险公司和养老基金,并对它们的业务模式带来严峻挑战。此外,对负利率可取性的评判,也需要对其是否能有效实现央行目标及对金融和宏观经济稳定性产生广泛的影响进行评估...

作者简介:莫滕·本奇(Morten Bech),国际清算银行首席经济学家,市场委员会部长;艾泰克·马尔霍佐夫(Aytek Malkhozov),国际清算银行经济学家。

译者:吴婕,中国银监会国际部。

自2014 年中期以来,已有四家欧洲央行先后推行政策负利率。这些非常规政策大体都是在现有框架内实施的。然而,政策负利率具体实施模式的不同将影响银行持有央行准备金的成本。就目前经验来看,温和的政策负利率对货币市场及其他利率的传导影响与正利率基本相同,但零售存款利率除外,目前还处于隔绝状态;此外,一些抵押贷款利率也仍在顽强增长。展望未来,如果利率持续走低或长期维持负利率区间,个人和机构的行为都将呈现出极大的不确定性。

国际金融危机后,随着不少国家政策利率趋近于零,世界几大央行先后推出非常规政策以提供额外的货币刺激。例如,丹麦国家银行、欧洲中央银行、瑞典央行、瑞士国家银行以及近期的日本银行等五家央行,相继将政策利率调整至零以下。这在传统上被视为名义利率下限。由于各国出台政策负利率的动机不同,因此具体实施也有所差异。本文描述了这一年来欧洲四大央行实行政策负利率的经验,重点关注政策负利率实施技术层面的相关问题,包括对货币市场的影响以及对其他利率的传导。本文并未探讨负利率是否是当下可取的政策战略选择这一更广泛的问题,因为这需要就负利率对金融系统和宏观经济的影响进行广泛分析。例如,近期持续超低的政策负利率削弱了银行的盈利能力,从而降低了银行抗风险能力,这成为负利率的一大制约因素。

下文内容的安排为:第一部分,介绍政策负利率出现的经济背景;第二部分,描述政策负利率技术实施层面的有关情况;第三部分,评估政策负利率对货币市场及其他利率的传导影响;第四部分,是对决定名义利率下限因素的分析;最后为本文结论,提出了今后继续实施政策负利率存在的一系列潜在风险。

一、政策负利率的实施背景

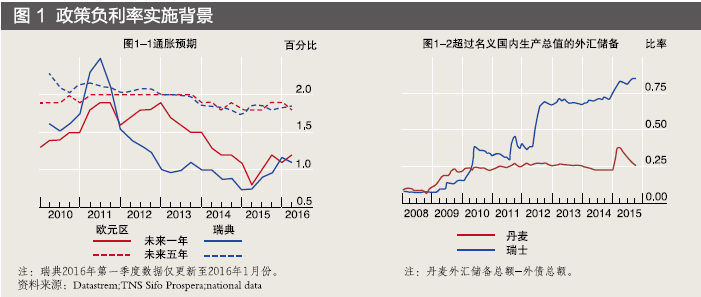

欧洲中央银行、瑞士国家银行、丹麦国家银行以及瑞典国家银行相继在2014 年年中和2015 年年初引入政策负利率。四大央行在当时面临着同样严峻的宏观经济环境,但负利率的实施动机却各不相同:有些明确表示是为了抵御通胀下行压力,有些则是为了缓解由货币双向钉住或汇率下限所导致的货币升值压力。

欧洲中央银行(以下简称“欧央行”)于2014年年中将其存款利率降至负区间,以巩固中长期通胀预期(Draghi ,2014)。也是基于同样的考虑,瑞典央行在2015 年一季度开始实行负利率(见图1-1),以巩固将通胀预期作为价格及工资制定的名义锚( SverigesRiksbank ,2015)。两家央行所实施的政策负利率构成其他非常规措施的补充。例如,欧央行重启了担保债券购买,并将资产购买范围扩大至国债和资产支持证券,还通过定向长期再融资操作提供额外长期资金;瑞典央行则计划于2016 年年中前购买30% 左右的存量名义国债,按这一比例将超过欧央行的购买量。

欧元区新一轮的货币宽松政策曾使瑞士法郎(瑞郎)面临较大的升值压力,并导致2011 年瑞士央行设定了瑞朗兑欧元的下限区间。为了减少资本的流入(见图1-2),维持汇率稳定,瑞士央行于2014 年12 月宣布,将活期存款利率下调至-0.25%(于2015 年1 月22 日生效)。但自2015 年1 月中旬起,随着瑞郎升值压力的持续增加,瑞士央行不得不取消汇率下限,并将活期存款利率进一步下调至-0.75%,以打击资本流入,应对由瑞郎升值造成的货币紧缩。尽管如此,瑞朗升值压力依然存在——瑞士央行2015 年下半年外汇储备持续增加。

继瑞士央行后,丹麦国家银行(丹麦央行)也注意到市场对丹麦克朗需求激增,在前期一直保持了对欧元的固定汇率后,丹麦国家银行决定大规模干预外汇市场(见图1-2)。不仅如此,2015 年初,丹麦央行还将关键货币政策利率下调至-0.75%。这些举措稳定了丹麦克朗:到2015 年2 月资本流入停止了。在整个2015 年,局势逐渐恢复正常,丹麦国家银行也将其购买的部分外汇储备回售给市场;2016 年1 月,丹麦国家银行将关键政策利率提高到-0.65%,缩小了政策利率和欧元的利差。

二、政策负利率的技术实施

政策负利率大体都是在既有框架内推动的。但瑞士国家银行在实行政策负利率时则需改变相关业务条款。2014 年12 月前,瑞士的准备金收益(不论正利率还是负利率情况下)都不包含在活期储存账户合同内。此外,瑞士国家银行对于个人活期存款账户设定了免征门槛,这样只对超过免征门槛的准备金才被征收负利率。

虽然有些央行在实施政策负利率时无需对既有框架进行大规模调整,但每家央行在具体实施过程中还是开展了大量的“幕后工作”。一方面,每家中央银行需对其IT 系统、文档及账户规则开展深入评估,同时也需要进行一些局部的调整。另一方面,央行还需提前以恰当的方式向金融机构和公众提示实行负利率的可能性。

政策负利率实施模式的不同,会影响银行持有央行准备金的成本。不同情况下,每新增一个单位准备金的边际收益都不同于平均收益率。

(一)进入负利率区间

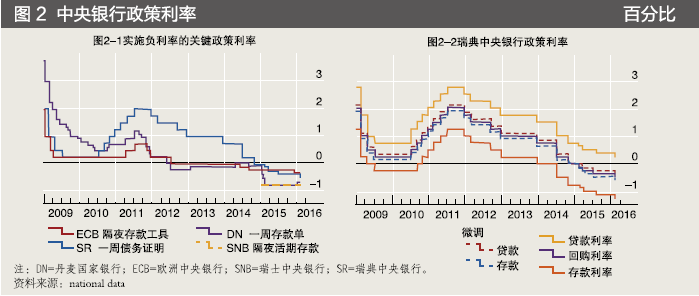

自2014 年中到2015 年初,丹麦国家银行、欧洲中央银行、瑞典央行、瑞士国家银行等均将其关键政策利率下调至零下(见图2-1)。欧央行率先行动,在暗示可能实施负利率一年多以后,于2014年6 月11 日正式宣布将存款利率下调至--10个基点。丹麦国家银行紧随其后,在欧央行第二次下调利率后的2014 年9 月5 日, 将存单利率从+5 个基点下调至-5 个基点。2014年12 月18 日,瑞士国家银行也将利率调至负值,宣布超过一定门槛值的活期存款从2015 年1 月22 日起执行-25 个基点的利率。2015 年2 月18 日,瑞典央行将其回购利率降至-10 个基点,日本银行则于2016 年1 月29 日宣布将对部分活期账户余额实行-10 个基点的利率。

在欧洲,中央银行实施了多轮负利率调整。欧央行于2014 年9 月将其存款利率降至-20个基点,在2015 年12 月又下调至-30 个基点。瑞士国家银行在取消兑欧元最低汇率下限后, 于2015 年1 月15 日再次宣布下调存款利率50 个基点。丹麦克朗的升值压力导致两周半内央行连续四次降息,利率在2015 年2 月初降至-75 个基点;但2016 年初克朗币值压力的逆转,使得利率又回升至-65 个基点。瑞典央行则于2015 年3月降息至-25 个基点,继而又在当年7 月和2016 年2 月分别下调至-35 和-50个基点。

然而,政策负利率并非新鲜事物。瑞典央行在2009 年10 月就曾短暂实施过负利率(见图2-2),回购利率于2009 年7 月8 日降至25 个基点,隔夜存款利率降至-25个基点,以保持利率走廊对称在正负5 个基点。然而,隔夜存款资金量整体很小,因为瑞典央行通常使用日间微调操作(即以低于回购利率10 个基点的利率)保证了在收市前回收多余流动性。丹麦国家银行在2012 年中期至2014 年4 月也一直维持负存单利率。

(二)收益表设计

通常,为了防止不同账户间的套利行为,欧洲四家央行对辖内的大部分账户均实施了负利率。欧央行、丹麦国家银行、瑞典央行在计算负收益时实施了多重免征门槛政策。收益表的设计和校准反映了不同的政策目标组合和现有实施框架。瑞典央行的免征门槛可由以下两种方法任选其一计算。第一种方法是对所有银行设置最低准备金要求,相应的免征门槛为负利率实施前(静态值)20 倍最低准备金金额减/ 加持有现金的增加/ 减少金额(动态值,旨在防止开户人用现金替代活期存款)。第二种方法是不设定最低准备金,而是对所有开户人设定统一的免征门槛。统一的固定门槛为1000 万瑞郎,该额度将不妨碍金融机构使用瑞郎进行支付结算。

尽管分层收益设计对瑞典央行还属新政策,它对其他三家央行来说早已是日常政策运行的一个组成部分。在欧元体系中,存款准备金获得的主要再融资操作利率为5 个基点,超额准备金利率则为-30 个基点。在丹麦,央行提供的7 天存单基金收益率目前为-65 基点,但其隔夜活期存款利率为零。丹麦央行对于活期账户设定了总量和单笔限额,如果日末总量超额,则单笔超额部分将被转换为存单。除利率外,丹麦银行还动态调整活期账户限额。最近一次限额上调出现在2015 年3 月,随后又于2015 年8 月和2016 年1 月,分别进行了下调。

在瑞典,瑞典央行近期发行了一周债务存单。此外,瑞典央行还进行了日间微调操作,以便在日末交易结束时吸收多余准备金,使得银行只能持有少量存放于央行的隔夜存款。目前,一周债务存单收益率为-50 个基点,微调操作利率为-60 个基点,而活期账户中多余存款利率为-125 个基点。

随着利率降至负区间,日本央行将金融机构活期账户收益划分为三个层级,即分别为+10 个基点,0 基点和-10 个基点。不同央行的负债结构和收益结构各有不同。在不同地区,银行系统一般都持有高于法定金额的准备金和其他央行债务(即“剩余流动性”)。在欧元区和瑞士,剩余流动性以隔夜存款(准备金)形式存在;在丹麦和瑞典,则是以隔夜和7 天负债的形式存在。此外,欧央行、丹麦国家银行和瑞士中央银行对部分准备金采取一定程度的免征。

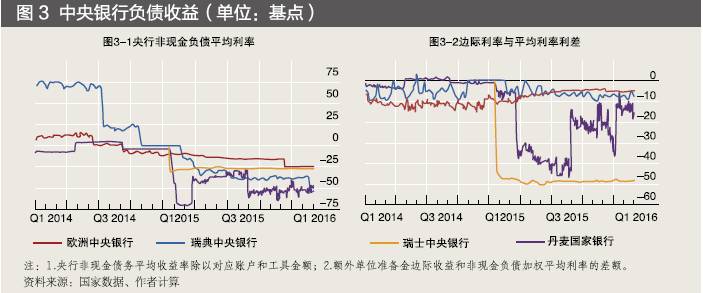

如图3-1 和表1 所示,央行债务的平均收益率不仅取决于不同的政策利率,也会受到免征门槛的影响。2016 年2 月中旬,丹麦和瑞典央行的平均利率最低,仅为-50 个基点。相比而言,瑞士中央银行和欧央行的平均利率则保持在-25 个基点左右。因此,政策负利率最盛行地区的平均收益率却不一定最低。

自实施负利率以来,丹麦中央银行通过不断调整免征门槛值来积极调整政策立场,其边际和平均收益利差徘徊于-11 到-47 个基点之间。相比而言,其他三家中央银行的利率基本稳定(见图3-2)。在瑞士,该利差稳定在-50 基点左右,欧央行和瑞典央行的利差分别保持在-5 基点和-8 个基点左右。

三、市场运行

目前的经验表明,温和的政策负利率对货币市场利率的传导与正利率相似。然而问题是,政策负利率是否会通过降低公司及家庭贷款利率,尤其是通过银行中介相关利率,传导至更广泛的其他经济领域?零利率下,机制及合同约束可能会造成传导中断,导致无法向货币市场外进行传导。在探讨传导功效相关的广泛问题前,我们先来看政策负利率向货币市场的传导。

(一)货币市场

截至目前,总体上温和的政策负利率并未给货币市场运行造成较大影响。尽管对货币市场短期利率的传导影响一直存在,但对整体交易量影响较小。这是因为,央行提供了充足且廉价的准备金供给,导致市场交易量本身就很小。

在本文所讨论的四个央行辖区内,隔夜利率都已随着政策利率的调整降至零以下。此外,政策负利率也已逐步传导至其他货币市场利率(见图4)。

在欧元区和瑞士,货币市场利率紧随央行存款利率变动;在瑞典,货币市场利率受回购利率影响更大;而在丹麦两者联系则较弱。有的交易日中,第二天的利率会与活期账户零利率很接近,但在其他时候利率则更接近(甚至低于)存单利率。利率的这种波动主要由市场交易清淡所致。在交易的某些时日,当形成利率定价时,一些银行由于所持有的准备金未超过法定限额,因此可以获得较高的活期账户利率( Andersen et al.,2015)。

就交易量而言,情况也是各异。自欧央行2014年中期推行负利率以来,欧元区交易量曾一度保持稳定。然而,随着银行系统中过剩流动性的增加,各类期限产品的交易量均有所下降。经验表明,银行为避免政策负利率,往往选择将票据延期或增加对高风险交易对手的借贷。尽管负利率可能帮助欧元区边缘国家银行降低市场准入门槛,但这也可能由其他原因所致,如欧元区成立的旨在改善银行资产负债表质量的单一监管机制(SSM),以及辖区内整体经济金融形势有所加强。在丹麦,无担保货币市场的交易量在政策负利率实施后有所下滑。这部分反映了银行可以存放于活期账户的“活期”存款金额有所提高。

与此相反,在瑞士,有担保的货币市场交易量却出现小幅上升。这是新出台的单家机构免征门槛政策产生的机械效应。因为,银行可在同业之间交易准备金,以规避负利率的征收:持有免征门槛值以下准备金的银行,可以拆借入准备金直至门槛值;而准备金超过门槛值的银行,则乐于拆借出准备金。最开始,免征门槛并未得到充分利用;但随着时间的推移,准备金逐步在银行间重新分配,最终也导致了未充分使用的免征门槛值下降。此外,大多数准备金拆借为隔夜拆借。

迄今为止,那些在设计时仅考虑了正利率的货币市场工具,可能导致的问题并未出现。例如,目前在回购市场上并未出现交易对手因负利率而战略性地选择不交付抵押品以延迟现金收取的情况。由于负货币市场利率存在着简单传导机制,因此在欧元区固定资产净值(NAV)的货币市场基金内包含了当资产净值降至1 以下的合同条款。2015 年上半年,这些货币市场基金为保持高收益而延长了产品期限,从而保证了正收益;但到2015年年底,基金收益还是下滑至对称负值。因此,未来此类基金很可能从固定收益调整为浮动收益。

(二)对货币市场外的传导

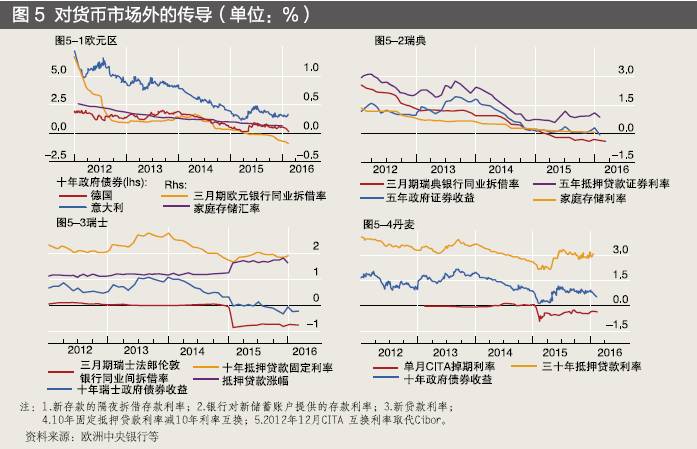

政策负利率在推行之初恰逢长期限、高风险产品收益下滑。即便如此,当时同步的央行资产购买计划和导致风险溢价波动的其他因素,也很难将负利率的溢出影响单独隔离开来(见图5)。在具体操作时,市场主体最初面临着未到期证券或现有合约如何处理负利率这一不确定性问题。尤其令人担忧的是,浮息工具如何处理负票息,以及市场基础设施是否有能力适应负利率。

在瑞士,一般银行和其他金融机构在实行负利率之前,会先调节相关商业或金融契约条款,比如引入基于伦敦同业拆借利率的零下限抵押贷款。在丹麦,政府领导的工作组需明确负抵押债券息票的相关税收处理政策和其他机制。在瑞典,清算与结算系统内部在设计之初并未考虑负票息的支付,因此相关系统也需进行调整。

目前,上述技术问题大多已得到解决,相关市场操作问题也得到了较好控制。这部分是因为在当前温和的政策负利率下,一旦将合同基准利率息差加总起来,得到的利率总额不太可能为负值。尽管如此,由于单家银行、不同法律辖区以及欧元区内部在新市场环境下的具体操作行为各不相同,因此可能产生市场分化的风险。

起初对于银行如何对待“批发”储户存在不确定性,但现在银行通过征收负批发存款利率的形式转嫁了相关成本。有时银行则利用类似于央行处理准备金时所使用的免征门槛,对相关利率进行免征。

在负利率传导方面,值得注意的是,银行并不愿将负利率传递给零售储户。这是因为,银行及部分央行都普遍担心负存款利率可能导致零售存款大规模流失。在瑞士,银行通过提高部分其他业务的贷款利率来弥补一些业务条线较低的贷款利差。例如,瑞士的银行提高了抵押贷款借贷利率,尽管政府和企业债券收益与货币市场利率都在同步下降(见图5-3)。

如果政策负利率的目的是将负利率传导至更广范的经济体中,那么瑞士经验则表明,这会导致根本的政策冲突:如果政策负利率没有传导至企业和家庭的贷款利率,那么可以说该政策有悖于其实施初衷;另一方面,如果政策负利率确实传导至企业和家庭贷款利率,那么银行的利润势必会受到冲击,除非负利率同样实施于存款业务。而这又将影响零售存款的稳定。在任何一种情况下,作为金融中介的银行其业务模式的有效性都将出现问题。若政策负利率以影响汇率为目标,这一矛盾将得到缓解。但是在这种情况下又会引起其他棘手的问题,尤其是跨境风险的传导。

制度约束也可能导致对零利率下限付息工具的需求。投资者,尤其是保险公司,可能不愿意或没有能力购买负现金流证券,而发行担保债券的银行经常在合同中包含或内嵌入零利率下限的条款。零利率下限将削弱浮息贷款现金流和政府发行的融资债券,以及用于对冲相关风险并传导负利率的利率互换之间的联系。由此产生的对冲困难,会导致对新工具的需求增长。例如,出现行权价格为0% 的欧元区同业拆借期权,以覆盖零利率下限产生的剩余风险。

四、技术层面的有效利率下限在哪里

其他一些执行零利率下限的央行已经采取了或者正打算采取政策负利率。2016年1 月底,日本银行提出,“为了尽早实现2% 的价格稳定目标”(日本银行(2016)),对今后新增的准备金都将实施-0.10% 的利率。① 2015 年12月,加拿大央行也明确提及了这种可能性,并将政策利率下限从0.25% 调至-0.50%(加拿大银行〔2015〕)。当然,涉及具体实施及技术上有效利率下限的问题并未得到回答。

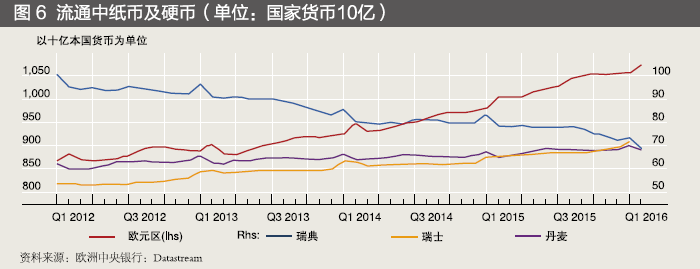

如果以实物货币形式储值,则可获得相应零名义利率。这也是一般学术文献对“零利率下限”概念原理的解释。但事实上,自政策负利率实施以来,欧洲四大央行均未发生现金需求飙升的现象(见图6)。不过,这可能是由于零售存款尚未实施负利率造成的。在丹麦、欧元区和瑞士,现金需求已呈现上升趋势,部分是由于利率已经非常低。考虑到持有实物现金的运输、存储、保险和其他相关成本,名义利率的有效下限已经处于零以下。

然而,如果利率长时间保持或者预计保持负值,有效利率下限则有可能上升。经纪人也许已开始适应新环境,以全新的观点考虑尝试减少实物货币使用以降低相关成(McAndrews〔2015〕)。此外,提高现金使用的部分成本是固定的,因此如果预期利率长期保持负值,则使用现金可能带来利润。

如上文所述, 目前并未对零售银行客户实施负利率,这可能是稳定现金需求的关键因素。因此,银行业是否有能力继续限制负利率的传导将成为决定利率有效下限的重要因素(Alsterlind et al,2015)。事实上,很多时候央行竭力控制银行体系负收益成本,正是为了维护银行业的这一能力。其他一些制度性因素,例如浮动利率抵押贷款的盛行和浮动利率债券的增多,将扩大经纪人对负利率的风险敞口,进而影响央行将利率调至负利率区间的技术操作空间。

五、结论

本文通过梳理欧洲四大央行的政策负利率,发现相关政策实施基本在现有框架下进行。目前的经验表明,在传导机制方面,温和的负利率对货币市场的影响与正利率大体相同。同时,分析表明,负利率还会传导至长期限、高风险的产品利率,尽管这方面的评估受到其他配套货币政策的一定影响。相比之下,迄今为止零售存款利率被隔离在政策负利率之外。这部分是有意为之。此外,至少在瑞士我们发现,负利率实际上提高了而非降低了抵押贷款利率。

目前看,零利率并非央行政策利率的技术下限。如果利率下降至零以下区间或长期保持负值,那么个人和机构行为将呈现出极大的不确定性。传导机制是否会像过去一样不受“临界点”影响,目前也还不得而知。此外,由于当前持续的负利率仅限于欧元区及临近经济体,因此在其他体制下负利率的运行及产生的影响也尚不清楚。

本文主要分析了政策负利率实行在技术层面的相关问题,但并未涉及负利率对整体金融系统的影响。许多问题仍未得到回答。例如,近期持续的负利率对银行业利润造成下行压力这一问题,引起了较大关注(BIS,2016)。另外一个更直接的影响是,负利率弱化了持有长期负债金融机构的利润和稳健,如保险公司和养老基金,并对它们的业务模式带来严峻挑战。此外,对负利率可取性的评判,也需要对其是否能有效实现央行目标及对金融和宏观经济稳定性产生广泛的影响进行评估。但这超出了本文的讨论范围。

来源:国际金融杂志