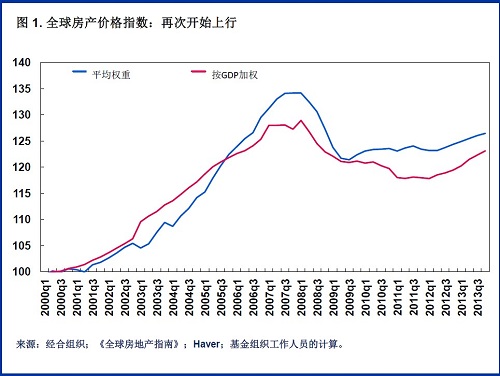

房价在慢慢上升。但我们应该为此感到欢心鼓舞吗?或者说,我们是不是又再重蹈前路了?回想一下过去,在十年之久的房市高涨之后,房价从2006年开始下跌,首先是在美国,然后是其他国家,这引起了2008-2009年的全球金融危机。事实上,我们的研究显示,在近年的50次银行业危机中,有三分之二以上的危机在爆发前出现了房价的大起大落。

尽管房市的复苏(图1)显然是一种可喜的发展,但我们需要防范另一轮不可持续的房价高涨。在每个国家的经济中,住房部门都是一个重要部门,具有系统性影响。也正是出于这个考虑,基金组织不仅从单个国家角度,而且从跨国角度关注这一问题。

但这一工作很难,原因有几个。首先,评估房价是否与经济基本面相背离,这在更大程度上是一门艺术,而不是科学。其次,管理房市周期的政策工具仍在开发之中。

为了让人们了解住房市场方面的跨国信息和分析以及对于政策应对措施有效性的讨论,基金组织创建了一个称作“全球房价监测”的网页,一站式地提供基金组织住房指标数据。这一信息定期更新,例如即将于7月发布的季度更新。

基金组织去年还与达拉斯联邦储备银行联合举办了一次会议,住房部门的专家参加了会议。另外,德意志银行上周主办了另一次会议,我在会上发表了讲话。

确定公允价格

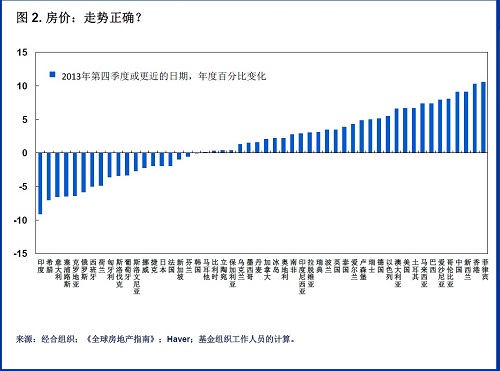

过去一年里,在我们的全球住房价格指数中的52个国家中,有33个国家的房价上涨(图2)。这些变化是使房价更接近还是更偏离经济基本面?

根据经济理论,在长期内,房价、租金和收入应同步变动。如果房价和租金偏离得太远,人们就会在买房和租房之间进行调整,最终使二者协调起来。同样,从长期看,房价不能与人们的购房能力,也就是与人们的收入偏离太远。因此,通常首先通过房价/租金比率来判断房价是否偏离经济基本面。

有关证据显示了什么?对于经合组织国家(这些国家的房价、租金和收入时间序列足够长),多数国家的房价/租金比率仍大大高于历史平均值。例如,澳大利亚、比利时、加拿大、挪威和瑞典就是这种情况(图3a和3b)。

判断房价过高是艺术而非科学

然而,房价/租金比率和房价/收入比率只是提供了房价的基本指标。对房价的判断还需要补充信息,例如,信贷增长、住户负债、贷款人特征,以及融资方法。

基金组织定期报告各国的经济状况,这就是我们所称的第四条磋商报告。作为该报告的一部分,基金组织国别小组往往对住房市场进行评估,并越来越关注信贷增长以及住房市场的其他几个国别特征。一些情况下,这种更为详细的分析表明,房价高估程度并不像房价/收入和房价/租金比率所显示的程度那么高。一个例子是比利时。基金组织的结论是,尽管比利时的房价比率很高,但房价急剧调整的风险看来有限。房市周期的这些国家特定因素显示,政策回应措施不可能是“普遍适用”的。

组建政策工具箱

房地产部门的监管包括一整套复杂的政策工具,著名经济学家Avinash Dixit提出了几个缩写:MiP、MaP、MoP,分别指代微观审慎政策、宏观审慎政策以及货币政策。

微观审慎政策旨在确保单个金融机构的抵御能力。对于维护健康的金融体系而言,这是必要条件,但并不充分;因为,有时候,在单独机构层面上视为合理的行为却能给整个系统造成不稳定。

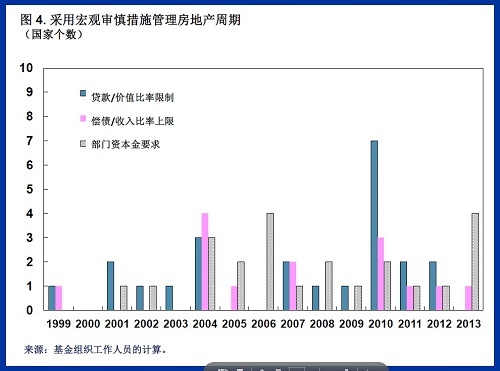

因此,我们还需要那些旨在提高全系统风险抵御能力的宏观审慎政策。抑制房地产高涨的主要宏观审慎工具有贷款/价值比率限制、偿债/收入比率限制以及部门(行业)资本金要求(图4)。香港特区自上世纪90年代以来,韩国自本世纪头十年以来,对贷款/价值比

率和债务/收入比率规定了上限;在本次全球金融危机期间和之后,又有20多个先进经济体和新兴市场采取了类似的做法。

另一个宏观审慎工具是对银行发放给特定行业的贷款执行更为严格的资本金要求。这将迫使银行针对这类贷款持有更多资本,从而抑制银行对某个行业的风险暴露。在很多先进经济体(爱尔兰、挪威和西班牙)和新兴市场经济体(爱沙尼亚、秘鲁和泰国),贷款/价值比率较高的住房抵押贷款被赋予更高的资本充足风险权重。

迄今为止的证据显示,宏观审慎政策在短期内能有效促使房地产市场降温,但是,如何更好地使用这些工具仍然有待探索。

最后,货币政策也可以发挥作用,如央行在感到有必要给房地产市场降温时的加息行为。虽然货币政策在很多时候可以成为支持宏观审慎政策的重要工具,但审慎政策与货币政策

的最佳权责划定仍未有定论。但目前我们清楚的一点是,与过去相比,货币政策的确应将更多注意力放到金融稳定以及房地产市场方面。

抑制房地产高涨的工具仍在开发之中。关于这些工具有效性的经验证据尚在积累阶段。各种政策工具的相互作用也许会很复杂。但是,上述这些情况都不应当成为不作为的理由。多重工具的相互关联效应也许能克服单一工具的缺陷。在政策选择方面,我们需要从“善意忽视”转向“多多益善”

朱民 基金组织副总裁

朱民先生于2011年7月26日就任国际货币基金组织副总裁。此前,他于2010年5月3日至2011年7月25日担任总裁特别顾问。

朱民先生是中国人,曾任中国人民银行副行长,分管国际事务、政策研究和征信工作。在任职中央银行之前,他曾在中国银行担任多项职务,担任中行副行长期间分管财务和司库、风险管理、内控、法律和合规以及战略和研究。朱民先生还在世界银行工作过,并曾在约翰·霍普金斯大学和复旦大学讲授经济学。 朱民先生获约翰·霍普金斯大学经济学博士学位和硕士学位,普林斯顿大学伍德罗·威尔逊公共和国际事务学院公共管理硕士学位,以及复旦大学经济学学士学位。