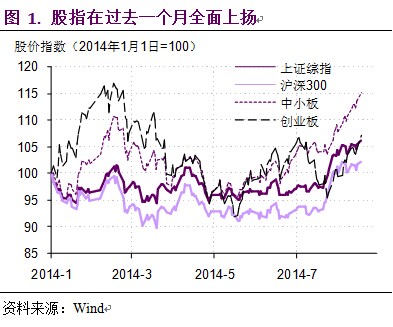

如本人7月21日评论《地产阴影下的复苏希望》中所预期的那样,过去一月中,股票市场在政策推动下继续上扬,迎来了今年迄今为止最好的一段时光。各种股指在这段时间都实现了接近了10%的上涨。很明显,7月23日国务院旨在降低企业融资成本的常务会议是此轮上涨的关键催化剂。尽管这次会议内容偏向于中长期,意在通过利率市场化改革的降速来降低融资成本,但它仍然受到了资本市场的热烈欢迎。银行、能源等蛰伏已久的板块在会议之后即大幅上扬。受这些权重股拉动,沪深300指数在7月下旬强劲上涨,力度明显大于今年2月初和4月初的两次反弹。

在股市反弹的同期,债券市场也有所改善,并未延续之前的弱势。在6月末到7月上旬和中旬,由于货币信贷增长超预期,引发市场担心货币政策收紧,所以债券市场有所走熊。但正如我所预期的那样,收益率在过去一个月并未继续反弹,反而是有所下降。

但很明显,资本市场中已经出现了变化的迹象。在过去两个月中,资本市场的主导逻辑都是“稳增长政策带动经济复苏”。正因为经济要复苏,所以大盘蓝筹会带动股票市场整体上扬。也正因为经济复苏了,所以货币政策会有收紧的压力,因而不利于债券市场。但我们观察到,进入8月以后,大盘蓝筹的上涨已现疲态。目前在股市中相对活跃的是以中小板、创业板为代表的成长股。而在债券市场中,短期利率已经悄然从7月份的高水平回落,接近了今年2季度的低位。长端利率也有所下降。这种资本市场的新动向正反映了宏观环境的变化。

宏观经济临近“考验时刻”,经济复苏强度和货币政策是两大考验之处。

在上月的评论中,本人曾说经济增长会因为地产、外需和基数效应的三重压力而走弱。一个月后来看,这基本已经应验。7月工业增加值同比增速从6月的9.2%小幅回落至9.0%。尽管这大部分缘于去年同期留下的高基数,对应的环比增速仍然不低,但数据给人的第一印象显然是经济增长的再次减速。受地产投资的拖累,整体投资增速在7月再次超预期下滑。而同期投资面临的资金瓶颈仍然紧张。因此,即使出口增速超预期加快(其持续性还有待观察),厂商补库存意愿上升,但来自投资走弱、以及基数不断推高带来的负面压力,仍然让人对经济增长的短期前景有些忧虑。

7月宏观经济数据中最让人意外的莫过于货币信贷。单月新增人民币信贷不足4千亿,不仅大大低于前一月1.08万亿的增量,也低于市场预期超过3千亿元。就算把每年7月信贷投放季节性回落的规律考虑进来,今年7月的增量也实在是太低。究其原因,央行货币政策的略微收紧应该是主要原因。7月银行间市场短期利率曾明显走高,恶化了资金面的预期,令金融机构投放信贷的积极性下降。而货币政策“定向宽松”的导向又将地产这样资金需求大户划在了流动性支持对象之外,人为造成了资金需求和流动性投放的错配。从这样的货币信贷现实来看,货币政策与稳增长导向之间的矛盾再次凸显。

地产销量、以及央行正回购利率是“考验时刻”的两个关键宏观观察点。

投资者一方面需要通过地产销量来看内需。从今年2季度开始,基建投资这一稳增长引擎就已全力开动。但在地产投资持续下滑的时候,基建投资并没有像去年3季度那样带来整体投资增长的明显加快。而考虑到今年3季度基建投资会面临去年高基数的压制,地产投资对稳增长的重要性进一步加大。换言之,要稳增长、就要稳地产。而决定地产投资的一个重要因素就是地产销售(另一个是地产融资)。销量的上升既能增加开发商回款,改善其融资状况,也能提升开发商的投资热情。目前,地方政府放松地产限购的动作已经全面铺开,并有向一线城市发展的趋势。而从30个大中城市的日度数据来看,房产销量在最近几周也有所恢复(尽管离“正常化”还有相当远的距离)。在这种情况下,地产销售是否能够企稳回升,是宏观经济复苏能够持续的一个关键决定因素。

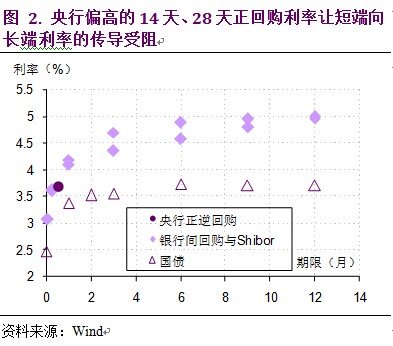

投资者另一方面还需通过央行正回购利率来看社会融资成本。“融资贵”的问题在过去几个月一直困扰着经济。这反映为中长期利率的偏高。观察收益率曲线,可以发现从1个月到10年这段都相当平坦。而真正陡峭的,其实是从隔夜到1个月这一段。换言之,短期利率到长期利率的传导中,梗阻发生在1个月内这段——隔夜或7天利率的下降很难拉低1月期的利率,因而也就无法降低更长期限的利率。这其中的核心是央行在回笼资金时设定的14天和28天正回购利率。在银行间市场短期利率都回落到去年上半年低位的时候,这两个偏政策性的利率还大幅高于去年1、2季度,从而推高了中长期利率。如果这两个利率能够明显下调,将能够整体拉低收益率曲线,降低全社会融资成本。

在地产销量复苏、以及央行正回购利率下调这两个信号之前,股票市场可能再次陷入僵持。经济增长在7月已经显出一些疲态。在地产和基数效应的压力下,8月的数据可能也不会太好看。这会让市场重新思考经济复苏的逻辑。因此,股市如要迎来又一波明显的上涨,需要地产销量复苏、或是正回购利率下调这两个新号来催化。在那之前,市场可能如今年5、6月份那样处于僵持。

债券市场前景看好,利率水平还有下行空间。7月,投资资金来源与投资之间的增速差再次拉大,显示实体经济融资瓶颈加强,货币政策放松压力加大。在稳增长的政策基调,以及降低融资成本的国务院导向之下,货币政策进一步放松的概率很大。否则,经济增长将继续下滑。无论是哪种情况发生,债券市场都会收益。这样看起来,债券市场的前景相当乐观,可以期待收益率的下降。■

(徐高 光大证券首席经济学家 中国首席经济学家论坛理事)