中国进入实际负利率时代

枕头君先给大家普及一下负利率概念,负利率分为名义负利率和实际负利率。名义负利率就是将通常的存款利率改为负值。一般而言银行向央行存款时可获得利息,但在负利率情况下反而需要支付手续费。银行将钱存入央行会出现缩水,因此有望促使银行积极放宽面向企业的贷款。例如2016年1月29日日本央行宣布实行-0.1%的负利率,将从2016年2月16日起执行。

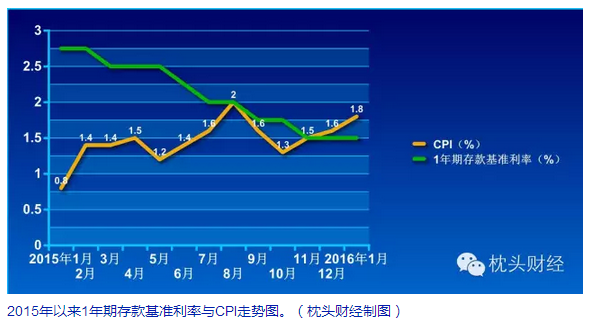

实际负利率,指通货膨胀率(CPI涨幅)高过银行存款利率。这种情形下,如果只把钱存在银行里,会发现财富不但没有增加,反而随着物价的上涨缩水了。自2014年11月22日以来,央行已经进行了六次降息,一年期存款基准利率从3%下降至1.5%,11个月以内存款利率惨遭腰斩。根据上图所示,我国进入“实际负利率时代”。目前我国1年期存款的基准利率为1.5%,而1月CPI涨幅为1.8%,也就是说,你把钱放银行是跑不赢通胀的,只会“越存越少”,

打个比方说,你存银行1万块钱,一年后你本息收入是10150元,物价若维持1.8%的上涨,那么今天1万元可以买到的商品一年后就需要10180元,你存银行一年净亏30元!一年前的1万元购买力仅相当于一年后的9970元。这直接导致了你的财富缩水,更别提增值了。

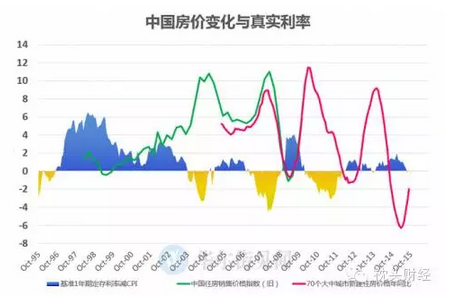

中国经济或将经历一次较长的“去杠杆”周期,短期内利率中枢仍有较大概率继续下移,“负利率时代”或将持续一段时间。回顾历史我们会发现,自上世纪90年代以来,中国经历过4次真实利率为负的时期,分别是1992年10月~1995年11月、2003年11月~2005年3月、2006年12月~2008年10月、2010年2月~2012年3月。在上述4个负利率时期,CPI最高值分别达到27.7%、5.3%、8.7%与6.5%。今天再次进入负利率时代不足为奇,也不必为此感到惊慌和恐惧。

负利率时代会有哪些影响呢?

那么,问题来了?负利率时代有哪些影响呢?

(一)居民存款变相缩水

对广大中低收入的老百姓而言。负利率最为直观的影响就是居民放在银行里的存款会越存越缩水,这种损失的购买力被悄然转移给负债者。因为低收入者的财富主要集中在存款,相当多的穷人会选择继续把有限的钱放在银行,横竖是缩水,拿回家塞墙洞大概要比放在银行更不堪。

(二)银行储备被分流:理财产品收益进一步下跌

钱越存越少!进入负利率时代,为应对缩水风险,居民的储蓄意愿会不可逆转地下降,这会令银行储蓄被进一步分流。银行理财市场的收益率近期依旧呈现下跌趋势,平均收益率已经逼近4%,预期收益超过5%的产品已经成为稀缺品种。市场预计,随着央行降准理财品收益率进一步下行将成为长期趋势。据银率网数据库统计,上周共有911款银行理财产品发售,平均投资期限为127天。其中,人民币非结构性理财产品累计发售828款,平均预期收益率为4.07%,较上周下降0.1个百分点。

(三)对房地产业回暖起到催化作用

“负利率时代”到来,意味着货币政策已经“非常态”了。居民存款意愿会降低,投资意愿会上升,为了避免财富缩水,会将多余资金购置房产、商铺甚至进入股市,房地产市场将率先受益。分析指出,与以往普涨的市场格局不同,接下来城市分化依然严重,经济基础较好的一二线城市房价上涨速度较为明显,三四线城市由于供求关系失衡,受益程度相对较低。

负利率时代,如何进行资产配置呢?

在我国4次负利率期间,房地产都呈现出价格大幅上涨的情况。

在负利率时代,股市又不好,银行理财产品收益走低的情况下,普通市民应该怎么理财?理财分析师建议,在目前利率很低的情况下,尽量不要让自己的钱躺在银行睡大觉,要想方设法进行多元化的投资理财,以让自己的资金进行增值。

(一)黄金笑傲负利率时代

负利率,就意味着投资者将钱交给银行是一种亏本的选择,而黄金等传统保值手段自然魅力大增。有“末日博士”之名的麦嘉华解释说,当其他投资回报难觅的时候,黄金这种无收益率资产的魅力就会随之增加。他去年12月说过,美国已经处于衰退前夜,股票今年将会下跌。

(二)保守型投资者可选择货币型资产

负利率时代,居民投资理财意识更需加强,可以采用多渠道投资方案。通货膨胀率高使得物价上涨,以实物形式存在的投资方式投资更大,同时风险也加大,倘若自身风险承受能力低,尽量少进行这类投资,多进行一些低风险的稳健组合投资,比如货币基金,年化收益2.5%左右;银行理财产品,年化收益4%左右;国债,10年期国债券收益率3%,票据等一些固定收益类理财产品,以实现财富保值。

(三)适当加大负债,提高消费

专家建议,在负利率时代,老百姓应该多消费,“在保证日常开支,以及未来养老、医疗、子女教育准备金的前提下,多多改善生活,包括买房、换车、旅游。”钱花出去了才算自己的,低利率时代下不适合一味攒钱。适当加大负债反而有利于财富积累。比如巧借信用卡免息期,消费尽量刷信用卡;此外,在贷款买房的时候,贷款时间尽量长一点,省下的钱用来理财,比拿去还贷款更划算。

(四)可配置部分美元资产

在实质负利率的情况下,居民投资的第一考量还是人民币稳定问题。在人民币稳定的情况下,才能考虑选择何种投资工具。投资者不要因为仅是这微小的负利率而持有人民币计价的资产,而是要让自己的投资在全球配置,选择全球最强势的货币及以这种强势货币计价的资产。可以说,短期内或今年剩下的时间内,人民币再贬值的概率不会太高,但是再把时间拉长一些,人民币贬值的概率会比较高,把这个因素放入你的投资考量中的话可以适当买入美元资产。

他山之石:全球五大央行名义负利率

德意志银行在其最新报告中称,负利率已经成为全球主流。

1)瑞典:抵御2008年全球金融危机带来的深度衰退,瑞典在2009年7月到2010年9月间将存款利率下调到-0.25%。2014年7月,该国重新引入负利率政策。2015年2月,瑞典央行又宣布将其主要贷款利率——回购利率下调至负值。2月11日瑞典央行再次宣布,将回购利率从-0.35%下调至-0.5%。

2)丹麦:丹麦在2012年6月至2014年4月间将存款利率下调至负值。在恢复了一段时间的正利率后,该国在2014年9月将定期存款利率下调到-0.75%。

3)瑞士:2014年12月,瑞士引入负利率,其实该国早在1972年就曾经实验过负利率,当时瑞士非居民存款利率被下调到-2%。

4)欧洲:欧元区于2014年6月将存款利率下调至-0.1%,当年9月下调至-0.2%,然后又在2015年12月下调至-0.3%。欧洲央行本周一暗示,可能在3月份推出更多经济刺激政策。市场预期,为抵挡低油价与全球经济波动的影响,欧洲央行可能进一步下调负利率。

5)亚洲:日本央行今年1月29日宣布,将商业银行在央行部分存款的利率设在-0.1%。