我们生活在一个低增长的世界,事态正慢慢恢复到常态。投资者常常愿意相信明天会再次重演昨日的故事,但这并不意味着在昨日决胜的战略会在明天依然奏效,市场的领先者永远在世易时移。

在经济呈现低名义增长,且市场大势受到货币政策驱动的背景下,我们在年初对2014年的投资策略提出了三种设想,其一是“持续缓慢增长”,以温和的经济增长和宽松的金融状况为特征,这是最可能出现的情况;其二是“突破性增长”,呈现经济活动加快且流动性逐渐变紧的状况;第三种情况较为悲观,指经济呈低迷时,名义利率为零,而实际利率上升。

2014年已经行至过半,我们仍旧维持“持续缓慢增长”的市场观点,并认为在此情况下,下半年实质利率及整体市场波动性亦将处于低水平。

零利率政策 VS 量化宽松(QE)

主要央行的宽松货币政策已压低了债券收益率,同时鼓励了承险活动及推升了资产的估值。股票、债券和货币市场的波动性受到抑制。

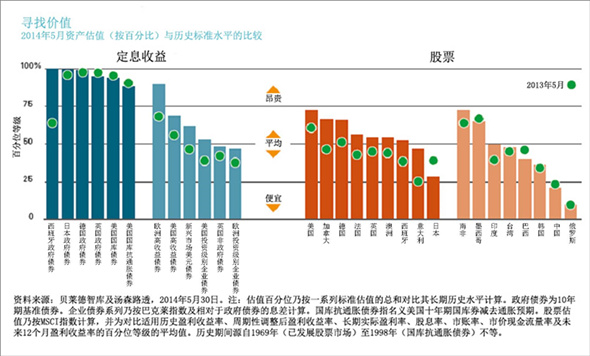

政府债券显得格外昂贵,而信贷市场似乎也在同向而动。信贷市场的分散性异乎寻常地低,一轮上涨拉升了所有债券的价格。主要市场基本上都变成了由利率主导而非信贷主导。 如下图表所示。

债券孳息也已经下探到历史低位。西班牙10年期国债收益率最近跌至其自1789年以来最低水平,而法国国债跌至1746年以来最低水平。股票估值对此看起来更趋合理,尤其是美国以外的国家。

宽松的金融状况正在促使资产所有者寻求收益率相似的交易。货币政策压制市场波动性以及支持高涨的估值持续越久,最终市场出现的反冲将越大。地缘政治风险所形成的泡沫增加了波动性上升的可能性。市场对政治危机的反应往往是霍布斯式的:恶劣、野蛮而短暂。

当美联储降低了其月度债券购入量,许多投资者正准备迎接利率上升和波动性,但市况却背道而驰。这是因为市场已经过分强调量化宽松政策的影响,并低估了零利率政策的重要性。

QE创建的流动资金早已跨越美国国界。这就是为什么美联储发出结束购债的信号在新兴市场会掀起轩然大波。如果我们按联储主席珍妮特•耶伦的讲话来理解,零利率政策很可能仍会持续一段时间。而这对各个市场和波动性而言意味着什么?零利率政策逆转的预期可能导致市场对未来加息时机和幅度的焦虑,结果更大可能性是波动性会高升。

美国的低波动周期——利率以及股票的实际和隐含波动性,往往会持续到较高的利率开始抑制增长之时。波动性和信贷周期是密切相关的,当经济增长不稳导致出现预期内的违约事件增加,两者都会同时结束。

昂贵的资产市场、低回报差异以及缺乏投资信心都是零利率政策下的附属物。 这是不太可能很快改变的。一个主要的发达经济体的加息行为将不会打破这种现状。我们预期不同地区央行的货币政策将继续分道扬镳,其中美国联储局及英伦银行将迈向收紧时期;反观欧洲央行及日本央行看来将会于未来一段时间继续维持宽松政策。这方面的分歧某程度上亦可阐释我们对各资产的投资取向。概括而言,我们偏好欧洲及日本股票,相信宽松货币措施将为两者带来支持;而对加息及美国在年底终结量宽货币政策的预期,使我们对美国以至(某个程度上)英国的风险资产持较审慎的态度。

市场泡沫的隐忧

当“泡沫说”开始重新抬头,是否值得担忧?我们认为还没到时候。通过察看两项泡沫指标,高收益债券市场和美国市场(考虑其波动性和公司运用财务杠杆的情况)。我们的计算工具是,用税息折旧及摊销前利润(EBITDA)除以企业估值(EV),然后用结果除以衡量投资者自满度的波动性指数。虽然美股市场较之前六个月已经上涨至较高的位置,但还远未触及危机前的高点。如下图所示,公司估值(EV)大约与二十年来的均值持平,而杠杆率低于二十年来的均值,市场波幅徘徊在仅高于二十年最低值的位置。

但鉴于风险资产持续攀升而市场波幅极低,我们对杠杆活动一旦大幅增加感到忧虑。目前,投资者可考虑捕捉市场内部动态的转变,例如今年春季股市动力的逆转。

货币政策压抑市场波动性的时间越长,资产的估值便越趋偏高,而股市走势跟盈利增长脱轨的风险也越大。去年,在除日本外的其他主要市场都出现了资产估值高企而推升股价的情况,这意味投资者为相同盈利水平的资产支付了更高的价格。这一情况在新兴市场、欧元区和英国的股市中表现尤甚,甚至当盈利下滑时,欧元区和英国股市还是一片高涨。相比而言,日本和美国股市是与盈利增长挂钩的。当盈利增长时,短期内不一定立即反映在股市中,但长期来看通常股市会受到驱动。

其中,复杂的一面是,市场流动性已经滞后于债券发行的速度,市场一旦进行资产重置活动,资金或会从公司债券等资产类别流失,市场价格差异可能收窄,而长期资产持有者的充足购买力会成为市场的稳定器。低债券孳息支撑着股票估值。企业并购、发行公司债及回购股票的活动在激增,债务持有人基本上都是补贴股票回报的增长。这可以持续很长时间。问题是当利率上升时,这使股市变得同债券一样脆弱,也意味着债券和股票相关性增强,使投资的多样化更加困难。

(作者为贝莱德智库首席投资策略师)