文章发现,若美联储进一步提升美元利率,新兴市场的资本可能会出现外流,国际融资成本会上升,加剧出口商品价格疲软的负面影响,对新兴市场的经济前景应谨慎看待。

美国经济增长时,其他经济体应能从这个全球最大经济体的强劲出口需求中获利——这种获利不仅指直接获利,还指从全球其他因美国的需求增长而受益的国家中获利。但对于新兴市场,特别是那些净商品出口国而言,繁荣的美国经济往往是一把双刃剑。

我们从1970-2014年间的数据中发现,在美元升值周期,一般为6-8年,通常发生在美国经济的增长期,虽然美国经济增长能够驱动全球需求的增长,但新兴市场的实际GDP增长放缓。相比之下,在美元贬值周期,约持续九年,新兴市场经济运行更佳。

在这个全球最大经济体不断增长并拉动进口(包括来自新兴市场的进口)的情况下,新兴经济体会遭遇增长放缓似乎有违常理。但是在低迷的全球商品价格中,美元升值的影响似乎超越了美国经济强健的拉动效应。即:随着美元升值,以美元计价的商品价格开始下降,疲软的商品价格导致新兴市场经济体的收入下降,国内需求的增长速度放缓。结果造成了新兴市场经济体实际GDP增长减速。

强势美元对新兴市场经济增长存在抑制效应

新兴市场经济体货币贬值导致其出口商品价格下降,所以即便这些商品的国外需求上涨,强势美元的抑制效应仍然会发生。换句话说,净出口增长有所提升时,国内需求增长的下降比例也会相应扩大,从而造成了国内总体生产的放缓。自20世纪90年代后期以来,中国在商品价格中的作用越来越大,但即便将这一点考虑在内,也改变不了放缓的事实。而且,除更加坚挺的美元和美国实际GDP的加快增长对新兴市场活动的影响以外,我们还发现最终与美国经济增长同步的美国利率的增长,会进一步削弱新兴市场国家的经济增长。在汇率制度灵活性较差的国家中,这些影响更加严重。虽然净商品出口国受到的影响最大,但依靠进口资本进行投资及投入用于国内生产的国家也受到了影响。原因在于这些进口商品大多以美元计价。另外,借贷成本会随着利率的增长而提高,从而给通过借贷进行投资的企业造成影响。

2015年,新兴市场也受到美元升值和商品价格下降的影响。预期美元的持续坚挺和美国利率的上涨在短期内可能会进一步抑制新兴市场经济体的发展。

为什么美元汇率是主角?其中部分原因在于大部分国际交易(包括涉及商品的交易)均以美元计价——美元是有效的全球交易媒介、价值储存手段和国际计价单位。而且,或许除中国以外(商品进口国),其他新兴市场经济体也无法对美国多边交易汇率产生多少影响。这说明,虽然美国的发展态势会对每个新兴市场经济体产生影响,但这些经济体的发展动向对美国几乎没有影响。

此外,美国宏观经济政策极少顾及发展中国家的情况。这表示与进出口交换比率相比,美国实际汇率与新兴市场经济的关联可能更大——进出口交换比率指进出口商品比价。换句话说,美元是新兴市场动态的最终驱动因素:进出口交换比率只是一种工具。

实际美元效应

美元实际汇率对于新兴市场经济的影响可通过其在不同年代中对南美GDP的影响情况显示出来。其他地区的情况与之相似。

20世纪70年代:美元贬值周期。美国采取扩张性货币政策,经通胀调整的实际利率在2%左右的低水平徘徊。美国经济活动经历过两次衰退和一段严重的通货膨胀和增长放缓期,通常被称之为滞胀。在两次油价急剧上升(1973年和1979年)和商品价格普遍飞涨的背景下,南美的实际GDP增长非常强劲(平均超过6%)。

20世纪80年代:20世纪80年代初,美国出现严重通货膨胀后,美联储收紧了货币政策,实际利率达到8%。结果是美元升值,商品价格下降。美国经济陷入衰退,但在80年代中后期快速恢复并出现强劲增长。南美地区80年代的经济增长状况一般,这个阶段被称为拉美“迷失的十年”。而且,美国利率的升高导致国际融资成本急剧上升,通常情况下这会引发拉丁美洲和一些其他发展中经济体的主权债务危机。

20世纪90年代:在1993年经济衰退之后,美国进入了持续的强劲增长期,这是美国近代历史中持续时间最长的增长期。这一时期美国实际利率高于1970年代,但低于1980年代。美元逐渐走强,商品价格普遍疲软。南美实际GDP增长约为3%。由于1990年代初期该地区为加快增长进行了结构改革,这一数字对于新兴市场经济体来说并不漂亮,而且也低于预期水平。

21世纪头十年:由于强劲的外部需求,特别是来自中国的需求,20世纪头十年,实际利率低,美元贬值,商品价格大幅上涨。南美经济增长大约提升了四个百分点,这一增长一直延续到2008—2009年全球金融危机爆发前夕。

21世纪10年代:美元再次升值,特别是自2014年年中开始。商品价格下降,预计在中期会继续保持下跌态势。如果说过去45年中发生的一切是某种暗示,那么新兴市场经济体面临着实际GDP的低增长时期——这一低增长至少要低于美元疲软且商品价格高时期的增长。实际上,近期新兴市场的经济活动有所减缓。而且,2014年6月到2015年7月间,美元升值了约15%,似乎再次成为新兴市场经济体增长放缓的因素之一,最近几个月来,IMF(2015)和市场在更大范围内数次下调这些经济体的预期增长比率。

增长更加放缓

基于新兴市场和发展中经济体的经历,我们使用1970—2014年间63个国家的年度数据,就平均出现次数进行了概括性记录。

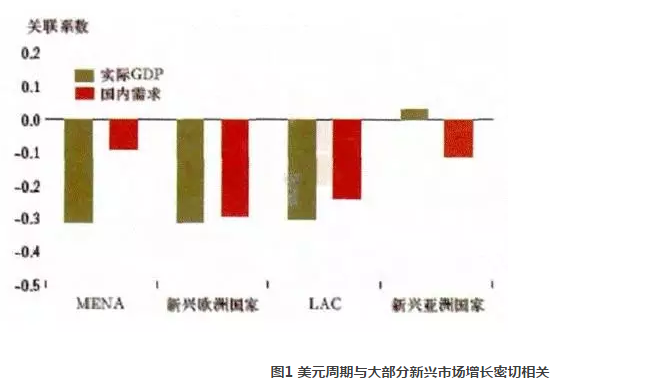

(一)在整个新兴市场地区,美元升值周期与实际GDP增长疲软同时出现(见图1)。在美元贬值周期,新兴市场经济体的状况有所好转。净商品出口地区的表现尤为明显。具体而言,我们已经在拉丁美洲(尤其是在南美净商品出口国之间)、新兴欧洲国家、中东和北非观察到了这种明显的联动性,在新兴亚洲国家也发现了程度较小的联动性。

资料来源:国际清算银行;圣路易斯美联储《美国实际狭义有效汇率》(Real Narrow Effective Exchange Rates for the United States);IMF,《世界经济展望》。

注:此关联系数可显示美元升值、实际GDP及不同地区的国内需求之间的契合度。美元升值阶段,全球大部分地区的新兴市场经济体的(经通胀调整的)实际GDP和国内需求增长率均放缓。美元升值通过每个地区的实际有效汇率测量。增长率是三年期移动平均数。实际GDP依据各地区合作经营国家的购买力平价加权平均数计算得出。国内需求=私人消费+政府消费+私人投资+净出口。LAC=拉丁美洲和加勒比海地区;MENA=中东和北非。覆盖时期为1970—2014年。

(二)美元越坚挺,新兴市场经济体的国内需求越无力。国内需求是经济活动的主要驱动力,国内需求似乎受到实际有效汇率(即REER,测量一个国家相对于其贸易伙伴国货币的货币价值,是购买力的衡量标准)的影响,而且正是通过国内需求,美国实际有效汇率才传递到新兴市场和发展中经济体的经济活动当中来。对中东、北非和新兴亚洲国家来说,国内需求受到的影响似乎较弱,对于拉美和新兴欧洲国家来说,这种影响较为强烈。

(三)美国利率较高的时期往往也伴随着美元的走强,反之亦然。更高的利率增加了流入美国的资本,因为投资者追求更高的收益率,导致美元升值。

(四)美国利率的升高似乎与美国经济的强势增长有关,但并非始终如此。当国内需求接近美国有效生产商品和服务的能力时,强劲增长最终会导致需求诱发的通货膨胀压力。价格上涨促使美联储提高利率,收紧货币政策,增加了企业和个人的借贷成本。借贷成本的上升会减缓信贷增长放缓造成的通货膨胀压力,打压了经济活动。但仍有少数时期,美国经济活动和利率间的联系并不密切。

(五)当美元处于升值周期时,商品的价格更疲软,反过来降低了新兴市场的增长。

美元周期

正如我们此前所说的,美元走强对新兴市场造成的负面收入效应反映为以美元计价的商品价格的下跌。当出口商品所得收入的美元购买力下降,一个国家的实际收入就会降低,国内需求下滑,经济总量也将下降。在美元疲软期,将会出现与之相反的情况。

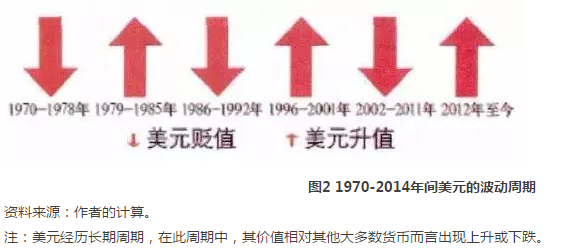

我们发现,1970—2014年存在三个升值周期和三个贬值周期(见图2)。实际美元贬值周期平均持续时间长于实际升值周期。实际平均升值率为每年3.2%,平均持续期超过6年(如不包括当下美元贬值,则为8年)。实际平均年贬值率为3.8%,平均持续时间接近9年。而且,这些周期具有持续性。经历了实际升值达83%的一段时间后,紧接着很有可能是另一个升值期,而非贬值期。而就实际贬值而言,贬值期后持续贬值的可能性约达88%。

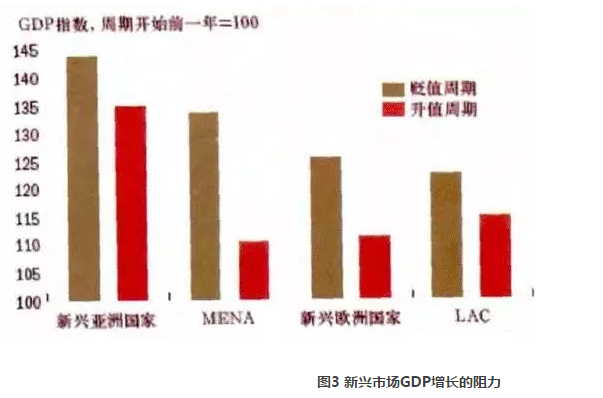

为进一步证实我们的发现,我们进行了事件分析,以美元是否处于升值或贬值周期为依据,设法将新兴市场经济体多年来的GDP表现描述出来。

此分析显示,在美元升值期间,除中美洲和墨西哥外,其他所有地区的实际GDP均出现下降。虽然受到中美洲和墨西哥的影响,但整个拉丁美洲的GDP均呈下降趋势,尤其是作为净商品出口地的南美洲。中东和南非的新兴市场经济体和新兴欧洲国家也同样表现出GDP整体下降的趋势。新兴亚洲市场同样如此,只是下降幅度较小。平均而言,在美元升值周期中,拉丁美洲实际GDP累计约比美元贬值周期的GDP低7个百分点。在中东和北非地区,两者的差异更大——约达21个百分点,但是与拉美的7个百分点相比,这种差距在新兴亚洲市场不甚明显(见图3)。在中美和墨西哥,这种差异并不显著,也许是因为与美国之间建立了强大的非商品联结,比如贸易、旅游和汇款等方面的联结。这些贸易联结通过商品的外部需求运作。旅游业推动了服务业的外部需求。汇款将资金从美国转移到了墨西哥、中美洲和加勒比。所有这些均有助于为新兴市场和发展中经济体的国内需求和收入提供支持,抵消了来自强势美元的负面收入效应。货币与美元挂钩或使用美元作为本国货币的国家往往会进一步与美元周期表现同步。

资料来源:IMF,《世界经济展望》,以及作者的计算。

注:美元依据每个地区的实际有效汇率进行计算。区域实际GDP计算依据各地区合作经营国家的购买力平价加权平均数计算。LAC=拉丁美洲和加勒比海地区;MENA=中东和北非。GDP以区域平均水平计算。覆盖时期为1970—2014年。在大部分地区,美元升值时期实际GDP累计低于美元贬值时期的实际GDP。

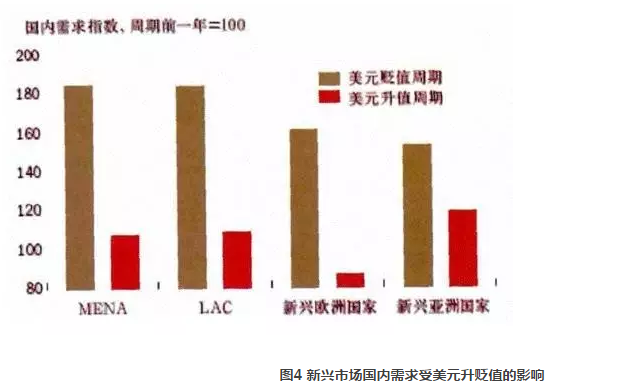

除中美洲和墨西哥外,所有地区在美元贬值时都经历了非常强劲的国内需求增长。当美元逐渐升值时,其中许多地区的国内需求出现下降或持平。这一事实有力地表明了强势美元对国内需求购买力的负面影响。相应地,这说明疲软商品价格造成的美元收入降低(通常被称为收入效应)比国内货币贬值时伴随着商品出口出现的经济活动的增加更加重要。这种情况一般被称为支出转换效应,因为随着以美元计价的国内商品价格变得更加低廉,它会带来更加强烈的外部需求(见图4)。

资料来源:IMF,《世界经济展望》,以及作者的计算。

注:美元依据各地区实际有效汇率进行计算。国内需求=私人消费+政府消费+私人投资+净出口。LAC=拉丁美洲和加勒比海地区;MENA=中东和北非。需求以区域平均数为标准计算。覆盖时期为1970—2014年。在美元贬值期间,大部分新兴市场的国内需求强劲增长。美元升值时,国内需求的增长受到更大压制。

美元的前途

美元最早从2014年中期开始升值,历史数据表明,在短期到中期内,美元将继续升值的几率超过80%——符合我们判定的6—8年升值周期。这说明以美元计价的商品价格有可能持续疲软,内需状况和美元购买力降低表明新兴市场经济体的实际GDP增长将比美元贬值阶段更慢。

如果美联储开始提升利率并放松其在全球金融危机初期采用的特殊扩张性货币政策,那么美元保持坚挺的可能性就更大。流入新兴市场经济体的资本至多可称为适量(最坏情况是资本逃离),这种状态会加剧疲软商品价格的影响。此外,国际融资成本将会增加。总体而言,这说明,这些经济体的对外前景不容乐观。

(注:本文转载自《新金融》2016年第4期,文/巴勃罗·德鲁克(IMF高级经济学家);尼古拉斯·E.马古德(IMF高级经济学家);罗德里戈·马里斯卡尔)

(编辑:金颖琦)