2016年4月国际货币基金组织(IMF)发布的《全球金融稳定报告》系统分析了新兴市场经济体(Emerging Market Economies,下称“EM”)的金融溢出效应,发现近20年来全球金融体系的一体化程度显著提高,因此,EM的冲击给发达经济体(Advanced Economies,下称“AE”)和其他EM的股票价格和汇率带来的溢出效应也明显上升。从不同的资产类别看,如今EM汇市波动对AE和其他EM的外溢效应最大为40%;紧随其后,EM股权市场波动的外溢效应为33%;由于EM债市波动主要受美国利率等全球因素影响,所以其外溢效应不显著。

值得注意的是,报告中有许多篇幅都在分析中国,并且创新地引入增长意外(Growth Surprise)方法来分析经济基本面消息的外溢效应,IMF研究结果显示2014年起中国的基本面消息的外溢效应显著提升。IMF还称,因中国的金融影响力在增强,人民币作为融资货币的使用会更加广泛,未来几年中国经济冲击带给全球市场的外溢效应很可能会与日俱增。

对上述效应,IMF给出若干政策建议。IMF认为政策制定者必须考虑EM的经济形势和政策动向,这也强化了加强国际宏观经济和宏观审慎政策合作的重要性。尤其是随着中国在全球金融体系中发挥的作用越来越大,其政策决定的及时明确沟通、其政策目标的透明度以及符合其发展特点的战略变得越来越重要。最后,由于企业借款和共同基金流动在加剧冲击溢出效应方面发挥着重要作用,必须相应实施宏观审慎监督和有关政策,以控制这些渠道带来的系统性风险。

何为金融溢出?

通俗地说,来源国国内所发生消息的影响外溢到其他金融市场带来资产价格波动,即使来源国的金融市场并没有因该消息发生波动,该效应被称为金融溢出。

IMF认为国际金融市场溢出的标准定义为,国内资产价格(或波动性)的变化影响到其他经济体,同时这个概念还要排除共同因素(如地区性、全球性因素)对国内资产价格变动的影响。

为什么会产生金融溢出?

从金融溢出的定义出发,可以发现主要发达经济体(Advanced Economies,下称“AE”)对其他国家的一些影响被认为是地区或全球性因素,从而IMF在报告中的分析聚焦于新兴市场经济体(Emerging Market Economies,下称“EM”)所产生的金融溢出。

从历史上看,EM的危机曾为其他国家带来巨大冲击。例如,上世纪80年代的拉美债务危机,1994-1995年的墨西哥经济危机,上世纪90年代的东南亚和俄罗斯金融危机等。近期,IMF通过观察发现,EM的金融外溢似乎在全球金融危机前后越来越显著。

IMF就此对EM的外溢效应的演变趋势展开研究,发现在全球经济金融一体化加剧的背景下,金融外溢的各种渠道被放大,这可能使外溢规模更大、速度更快。

一.全球金融经济一体化

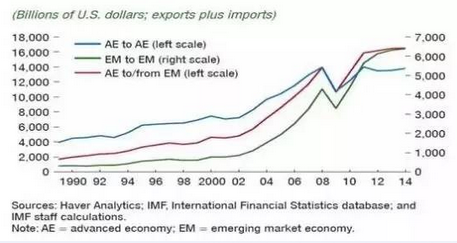

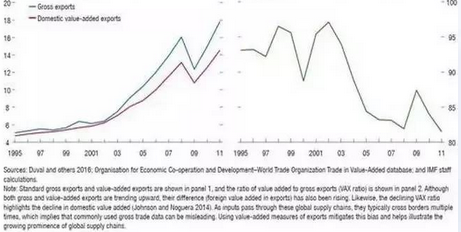

在过去的20年间,EME在全球产出、贸易和金融系统中的占比不断上升;在过去15年,这些国家对全球增速的贡献率超过50%,其在全球GDP中的占比超过了38%。EM的金融一体化进程也在不断加速,当前EM和AE的贸易额超过了AE各国互相之间的贸易额。同时,EM之间的贸易额也较之上世纪90年代上升了20倍(图1)。与此同时,IMF发现全球供应链的延伸使得附加值出口占总出口的比率(VAX Ratio)在下滑,这说明全球间接贸易欣欣向荣(图2)。

图1 发达经济体(AE)与新兴市场经济体(EM)的进出口贸易额

图2间接贸易欣欣向荣

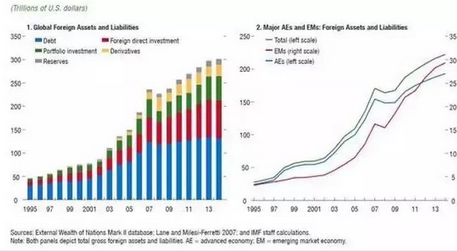

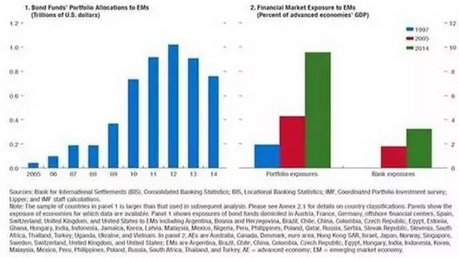

尽管与贸易相比,金融一体化节奏更缓慢,但由于从较低的规模开始增长其增量依然可观(图3)。IMF发现,2005-2013年,AE银行系统对于EM的风险敞口翻了一番,流入EM的债券资金流持续增加;EM全球市值占比较之20年前翻了一番,其债市融资规模上升了7倍。

图3 全球金融一体化

随着EM融入全球金融系统,可预见EM的国际金融外溢效应也将逐步变大,有利方面是提高了资产价格和资源配置的效率;不利方面是冲击被放大,过度金融波动也更容易扩散。

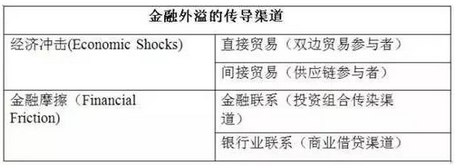

二.金融外溢的传导渠道

研究外溢的传导渠道对于了解金融外溢的产生和提出政策建议至关重要。IMF在众人的研究成果上,提炼出经济冲击(Economic Shocks)和金融摩擦(Financial Friction)两大类渠道(表1)。

经济冲击即直接和间接贸易渠道,其机制可以简单概括为,当一家处于溢出效应接受国的公司向来源国出口产品或在来源国设有分公司,其股价可能受到溢出效应来源国经济基本面的冲击,因为该公司的产品需求与其直接相关。

表1 金融外溢的传导渠道

金融摩擦包括金融联系(投资组合传染渠道)和银行业联系(商业借贷渠道)。金融联系(投资组合传染渠道)又可称共同投资者渠道,其表现形式主要有5种,主要包括基金经理为了应对赎回或进行投资资产组合再平衡,他国股市也会受到负面影响如抛售(Fire Sale);大型机构投资者提出资产配置要求,从而使基金经理原有的资产组合要调整;程序化基金跟随某些EM指数走势;国际投资者的羊群效应;唤醒效应(Wake-up Call Effect)。

银行业联系(商业借贷渠道)又可称共同放贷人,具体来说,当银行在EM的运营蒙受损失,这也会迫使其削减对其他国家的贷款。

哪些因素影响传导强度和速度?

此外,IMF基于众多学者的研究结果和对EM外溢效应在企业层面的测算,总结了一些可以加强或削弱金融外溢效应的因素(表2)。

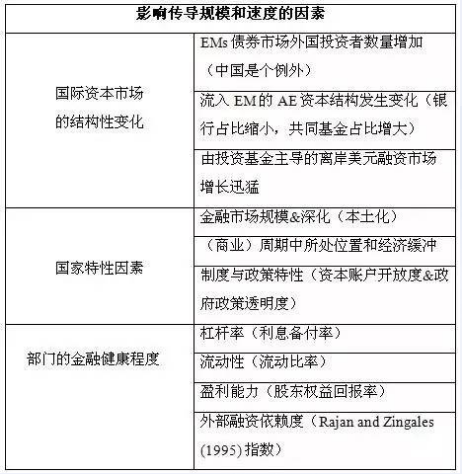

表2 影响传导规模和速度的因素

IMF认为国际资本市场三大结构性变化有EM债市外国投资者数量增多、流入EM的AE资本结构发生变化(银行占比缩小,共同基金占比增大)、由投资基金主导的离岸美元融资市场增长迅猛(图4)。鉴于债市天生对金融条件更敏感、更多变,所以EM债市外国投资者数量增多可能会加剧传导速度;由于流入EM的AE资本结构中银行占比缩小,共同基金占比增大,这导致投资组合传染渠道被加强;近三分之二的美元融资业务在美国以外完成,对外部融资依赖度增强,这将增加金融外溢的可能性。

图4 AE对与EM的金融敞口

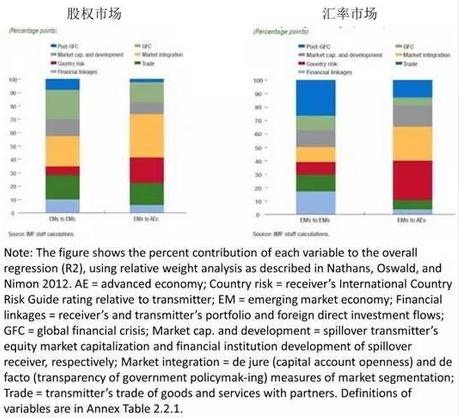

此外,IMF认为国家特性因素也至关重要,其中金融市场规模、(商业)周期中所处位置和经济缓冲、制度与政策特性都将影响金融外溢效应(图5)。具体来说,IMF发现,具有类似的国家特性(宏观金融和政治因素)的国家之间更容易发生溢出效应(图5);而随着EM金融深化即国内金融机构规模越大,该EM作为来源国其溢出效应更大,但作为接受国,它也更容易吸收来自其他EM的外部金融冲击。

图5 国家层面不同因素对金融溢出(股价和汇市)效应的贡献度

随着对部门层面进行金融外溢效应的分析,IMF发现企业的金融健康程度,即杠杆率(利息备付率)、流动性(流动比率)、盈利能力(股东权益回报率)、外部融资依赖度也将影响外溢效应的强度。IMF的实证结果显示,同一部门的跨国溢出效应最强;对外部资金依赖程度越高的部门/企业越容易受到溢出效应的影响,流动性较低、负债率较高的部门/企业也较易受到溢出效应的影响(图6)。

次,EM的政策制定者可支持国内投资者基础的发展,以减少国际金融传染影响。

第三,中国在全球金融体系中的作用日益增加,政策制定者需要清晰、及时地进行政策沟通,保持透明的政策目标,并制定策略予以实现。

第四,由于企业部门债务问题,EM金融冲击对其他国家的影响被放大了。这说明政策制定者应采取措施限制企业债务的过度增长,防止其威胁金融稳定。另一项重要工作是修订相关规则,防范共同基金产生的系统性风险。

最后,重点是改善由银行、投资基金和大型机构投资者发挥中介作用的跨境资金流动方面的数据工作。

(整理:阚明昉)