本文作者为中国首席经济学家论坛理事、德意志银行首席经济学家张智威及其同事经济学家曾立(本篇英文报告发表于5月5日)

中国正在经历一场信贷热潮。这场信贷繁荣更多的发生在金融行业内部,而非在实体经济中,这一点也许并不广为人知。我们认为这使得金融部门更加脆弱,并削弱了货币政策的有效性。我们上调对中国宏观风险的预测。

金融部门内的信贷激增

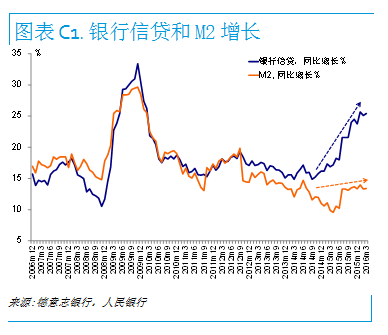

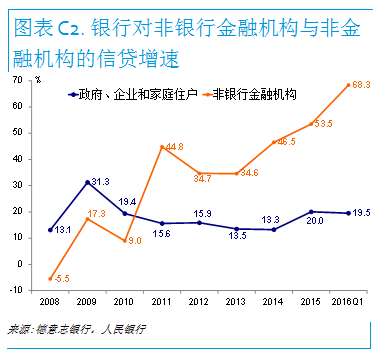

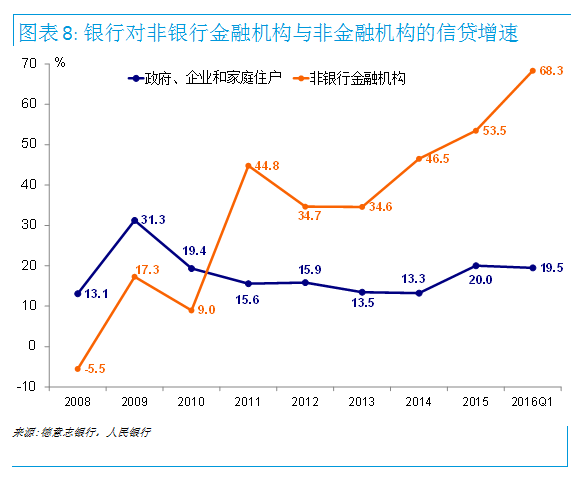

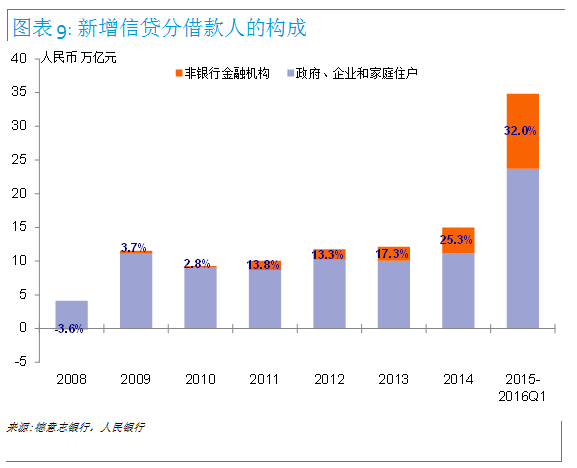

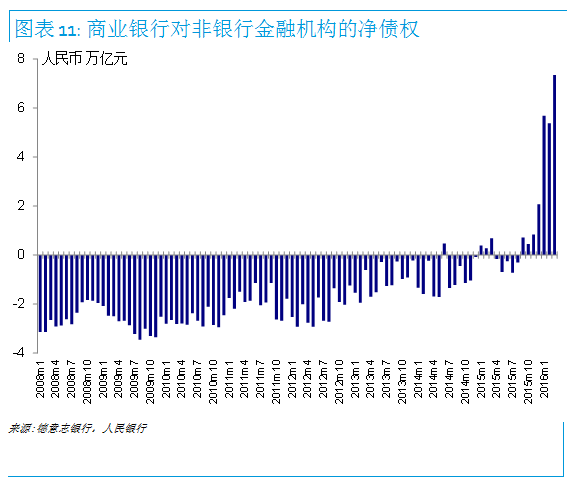

银行信贷和M2增速2015年以前一直比较接近,自15年以来两者之间的差额迅速扩大(图C1)。这表明目前通过信贷扩张来刺激经济的政策并未完全转化为对企业和家庭的贷款。在2015年,银行对非银行金融机构的信贷同比增长了53.5%,而在2016年第一季度,这一增速更达到68.3%;与此同时,银行对政府、企业和家庭住户的信贷在这两个时段仅增长了20.0%和19.5%(图C2)。

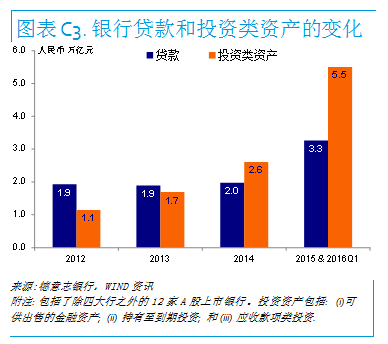

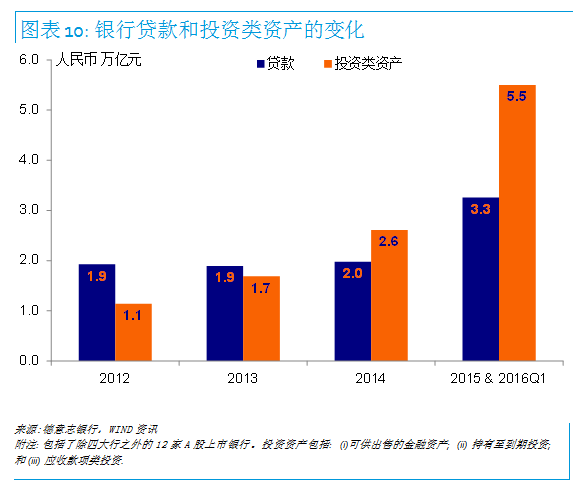

对非银行金融机构的信用扩张更多采用的是投资而非贷款的形式。除四大行外的其它12家A股上市银行,其投资类资产在2015年和2016Q1期间增加了5.5万亿元人民币,远远的大于同期3.3万亿元人民币的净新增贷款(图C3)。这些投资类资产透明度较低,因而可能比贷款的潜在风险更大。

为什么会有这样的情况发生?经济增长在2015年上半年放缓,政府在2015年年中启动宽松的货币政策和财政政策,并在2016年第一季度加强了宽松力度。金融部门内大量低成本的流动性压低了市场利率。而实体经济内的产能过剩使得投资机会仍然有限。在此宏观背景下,一些金融机构可能通过加大自身的杠杆率以追逐更高的回报。这些活动往往发生在监管真空领域。

效力递减的刺激政策,脆弱的金融部门,以及更受限的货币政策

2009年的4万亿刺激政策可能比本轮刺激政策更加有效,因为当时信贷增长和M2增速都达到了相似幅度的跃升,显示信贷资金传导到了实体经济。当前金融体系内部的快速信贷扩张,导致资产泡沫,并使得金融部门更加脆弱。而一个脆弱的金融部门制约着货币政策的有效性。

传统的观点侧重于关注非金融部门的债务和银行潜在的不良贷款问题。这些风险可能需要很多年才会完全爆发。我们的报告强调的是一种新的风险来源。它来自于金融体系内部。如果没有适当监管,可能对经济产生破坏性较大的影响。

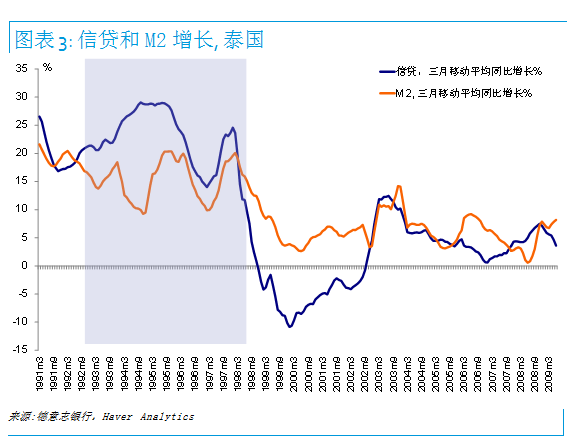

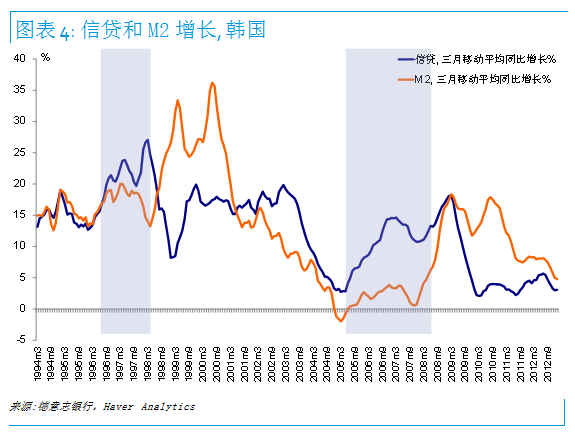

国际经验也显示出了同样的预警信号。在亚洲金融危机之前,信贷增长在韩国和泰国持续超越M2增速。学术研究表明,较高的银行非存款性负债会加大一国金融危机的风险。这些现象在中国已经出现,而且有恶化趋势。

上调对宏观风险的预测

在1月4日的报告里,我们认为有20%的可能性,中国经济增长在2017到2019年间会连续四个季度跌至6%以下。由于以上讨论的金融风险在上升,我们调整这一概率至25%。这种情况发生的途径之一是货币政策保持宽松太久,进一步推高通货膨胀。

中国金融业隐性风险上升

信贷和M2增速之间的差距扩大

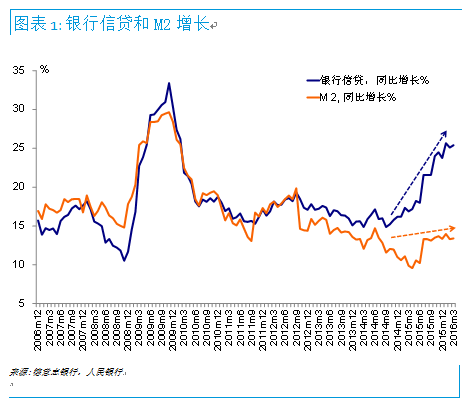

中国的银行信贷增长和M2增速曾一度保持同步。这不难理解,因为如果银行的主要业务是将存款转发为贷款,这两个指标的相关性应该很高。但是近年情况发生变化。银行信贷的同比增速已经从2014年下半年的15%提升至2016年三月底的25.4%(图1)。M2增速在2015年中政策宽松后逐步提升,但在2016年三月底也仅为13.5%。这两个增速之间的差值从2015年6月的7.8%扩大到2016年3月的12%。

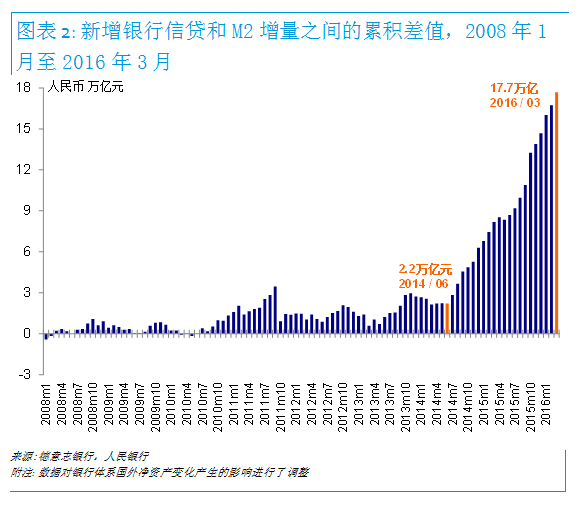

另一种观察这两个指标差距的视角是研究它们人民币量值之间而非同比增长速度之间的差值。在2014年7月和2016年3月间,中国银行的信贷总额增加了41万亿元。在调整了同期银行系统国外净资产下降1.7万亿元的影响后,它比同期23.7万亿元M2的扩张累计高出15.5万亿元 。这一累计差额相当于中国2015年国内生产总值的23%(图2)。

信贷和M2增速之间逐渐扩大的差值是令人担忧的。类似的情况在韩国和泰国的重大金融危机之前也出现过。

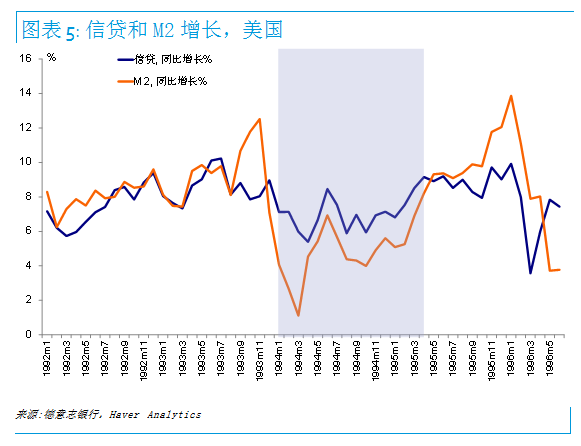

在美国次贷危机之前也出现了类似的情形,但整体情况不如亚洲金融危机时明朗。信贷增速在2002和2005年间持续高于M2增速,但在2006年年初缩小(图5)。由于数据的限制,我们无法深入研究20世纪80年代日本的经验。

金融部门的信贷热潮

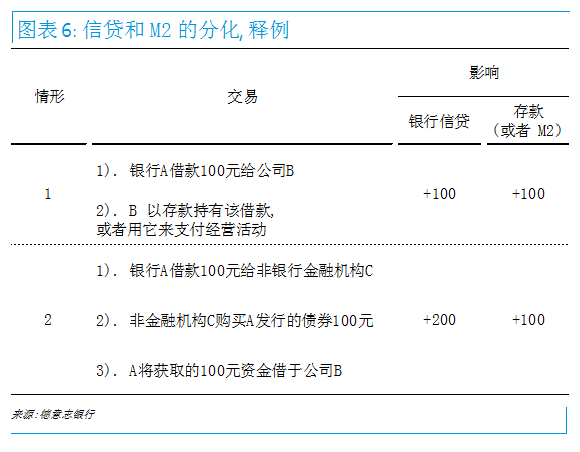

信贷增速为什么会大幅超出M2增速?答案是,银行信贷有很大一部分通过非存款渠道循环回到银行体系内部。我们举两个简单的例子来进行说明(图6)。在通常的情况下(例1),当银行A借款100元给B公司时,银行信贷上升100元,银行的存款(M2)也会上升大约等同的数额。这是因为B公司或者会将该贷款作为存款持有,或者用它来支付业务活动。在后一种情况下,该帐款的收款人也会再将存款存回银行。

在例2中,M2的增长要比新增信贷小很多。在这种情况下,首先银行A会借款100元给非银行金融机构C,其次C会使用该贷款购买由A发行的债券,最后A再将通过发行债券取得的100元资金借给B公司。通过此途径产生的新增信贷200元(B和C分别借款100元)远远超过存款或M2的增加(100元)。这种情况的发生是因为在金融体系内部,即银行A和非银行金融机构C之间,出现了信贷扩张。一部分的银行信贷在C购买A发行的债券时,再次回到了银行系统,而没有形成M2。

现实中的情况当然比这个例子更复杂。问题是,在现实世界中,为什么银行和借款人之间会大规模的进行如A和C之间的交易,使得新增信贷与M2之间在20个月内的累积差值超过了GDP的20%?

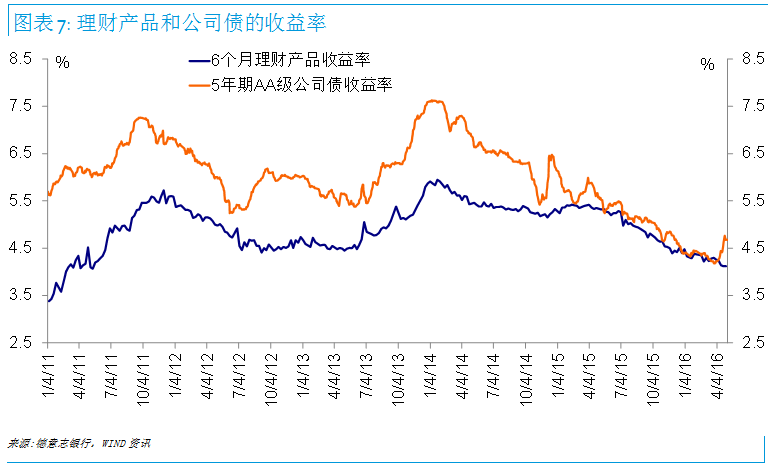

我们认为,造成这一现象的根本性的原因是中国经济增长的结构性放缓,而它产生多重影响。首先,它减少了投资机会,并降低了实体经济的整体投资回报。这削弱了投资者向银行借款并进行实际投资的意向。其次,从银行的角度来看,经济放缓压缩了利差。银行理财产品和公司债券(图7)收益率之间逐渐消失的差值就反映了这一情况。最后,从政府的角度来看,则希望通过放松货币和财政政策来稳定增长。

这些互相冲突的因素导致的结果正是我们观察到的:一方面,银行业一直在积极推动新的信贷,部分源于政府稳定经济增长的意愿,部分可能因为银行自身希望通过加大杠杆来抵消收窄的利差带来的影响。另一方面,许多借款人不愿把从银行借来的信贷投入到实体经济。相反,他们在试图寻求金融投资机会。随着实体经济收益的下降和追逐回报的金融资产扩大,借款人通过加大杠杆来提高收益的行为不应该令人感到过于吃惊。

非银行金融机构日益重要的影响

对最近几年银行资产和负债扩张更仔细的研究表明,非银行金融机构可能有着至关重要的影响。

强调非银行金融机构所扮演的角色并不意味着它们是目前状况的唯一驱动力。相反,我们相信很多信贷循环的行为可能实际上是银行和非银行金融机构“共同努力”通过金融扛杆去追求更高回报的结果。这些活动往往发生在单一监管部门无法进行有效监督的监管真空领域。在这个意义上,这个问题在过去两年的迅速扩大也同样暴露了中国目前金融监管框架的不足。

宏观和市场的影响

脆弱的金融业是新的风险来源

市场已经开始担忧中国的债务问题,但他们可能忽略了一个关键的风险。市场流行的观点可以归结为“投资低效论”:信贷被分配到了不盈利的项目。这样的论点引导投资者去更多关注银行体系的潜在不良贷款问题。

如果中国的问题只是糟糕的投资项目,宏观风险可能需要很多年才会爆发。大多数的大型金融机构都是由政府所有。如果政府选择滚动不良贷款以支持经济增长,他们可以这样做。

我们也同样关注投资的效率问题,但我们认为它并不是问题的全貌。我们认为金融体系内部的快速信贷扩张是一个重要的宏观风险。这种新增信贷的累计金额从2014年中期开始达到约为人民币15.5万亿元,等同于2015年GDP的23%。正如我们最近在房地产市场和商品期货市场中所见证到,它催生资产泡沫从而导致金融部门脆弱。

金融体系内部的信贷激增比2015年股票市场的杠杆问题更令人忧心。去年股市的去杠杆化并没有造成显著的宏观影响,因为这部分杠杆关系到券商,而不是银行。但我们在本报告中讨论的信贷风险是关于银行本身。一些中小型银行的激进扩张行为可能对宏观经济造成的影响尤其应该引起警惕。

国际经验与我们的研究结果是一致的。学术界的最新研究表明,银行负债的构成关系到金融稳定。Hahm, Shin和Shin(2013)发现,银行非存款负债的快速增长会加大金融危机的可能性 。而这种现象在中国已经出现。

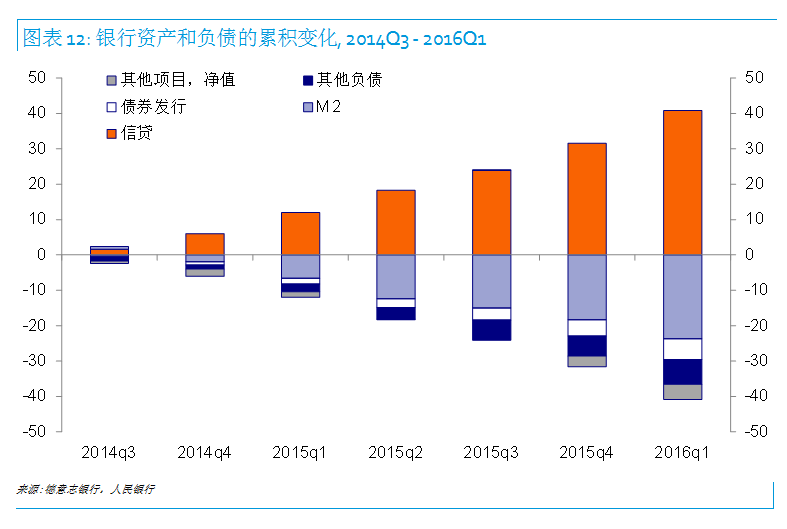

四月份债券市场的动荡显示出金融行业确实对流动性冲击相当敏感。正如我们在前文分析到的,在2014年7月和2016年3月之间,银行净债券发行达到人民币6万亿元,占同期新增信贷和M2增长之间的累计差额的38%(图12)。有关债券市场动荡的更多详细信息,请参阅德银固定收益策略师刘立男在 4月21日的报告:China: Maintain steepening bias。

刺激有效性下降,货币政策更加受制

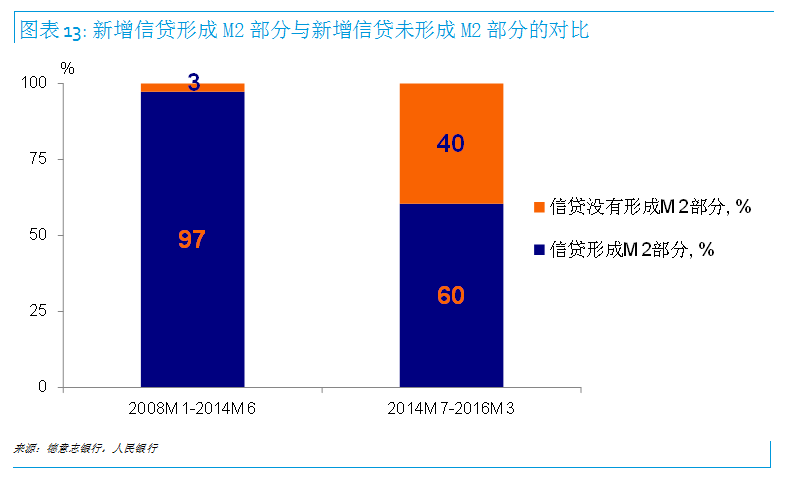

政府在2008以后几次通过货币政策来稳定增长。这一策略的有效性正在明显下降(图13)。在2008年和2014年中之间,银行发放的新增信贷基本等值于该时期的新增货币供应量。相比之下,自2014年7月开始,每100元的银行新增信贷只带来了60元的M2增量。

这有助于解释为什么虽然银行信贷大规模扩张,但增长在这段时间仅略微反弹。这与2009年GDP增长在第四季度由第一季度的6.2%回升至11.7%形成鲜明对比。

这同样给人民银行带来了另外一个难题。一方面,经济增长在第一季度的企稳和可能在第二季度进一步加强的迹象表明,央行应该很快会转向更为中性的政策立场,以避免过度刺激经济,并最小化扩张政策带来的负面影响。然而这样做,将有可能导致债券市场的紧缩,并引发动荡性的平仓。这会使得政府要面临更高的债券融资成本,而其在今年仍有大量的债务置换计划要开展。

上调 2017-19年的宏观风险预测

我们在1月4号的报告中,开始用概率来评估宏观风险。当时我们对经济增长在2017-2019间出现连续4个季度下滑到6%以下的情景分配了20%的概率。我们现在将这一概率调高至25%。这种低于6%的增长情形可能发生的一种途径是货币政策宽松过久,继而推高通货膨胀。因为刺激政策可能会使得增长在2016上半年保持在6.7%以上,我们对今年经济尾部风险的判断保持不变,仍然认为经济增长在2016年全年低于6%的概率为10%。