一、 商业银行资产质量惯性下滑

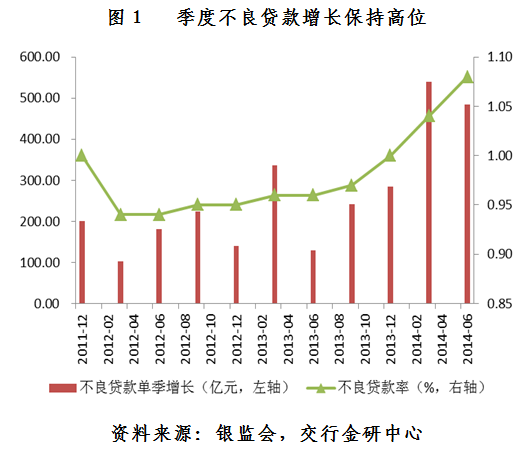

目前,我国经济正处于增长速度换挡期、结构调整阵痛期和前期刺激政策消化期的“三期叠加”阶段,受此影响商业银行资产质量也出现了一定程度的下滑,不良贷款较快增长。根据银监会公布的数据,2014年上半年我国银行业金融机构不良贷款余额6944亿元,不良贷款率1.08%,拨备覆盖率262.88%。

不良贷款单季增长保持高位,总体风险可控。今年以来商业银行普遍加大了不良贷款清收和核销的力度,一定程度上缓解了资产质量下滑的压力,但不良贷款余额和不良率上升的趋势依然明显。上半年,银行业金融机构不良贷款余额增长1023亿元,已经超过2013年全年的水平。其中,二季度不良贷款单季增幅为483亿元,虽然略低于一季度的540亿元,但仍处于近年来的高位。随着不良贷款余额的较快增长,不良贷款率也升至1.08%的水平,较2013年末增长8个基点。

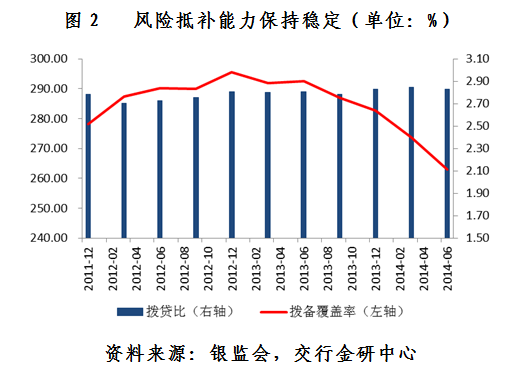

拨备覆盖率下行较快,风险抵补能力依然稳定。上半年,商业银行在盈利能力保持稳定,财务资源较为充足的情况下,继续保持较为稳健的拨备提取政策,贷款损失准备金额增加1514亿元,至18254亿元。但由于不良贷款增长较快,对拨备覆盖率形成明显的下拉作用,同时大力度的核销也消耗了一定拨备资源,导致商业银行拨备覆盖快速下降至262.88%,与2013年末相比降低近20个百分点。6月末,反映商业银行整体拨备水平的拨贷比指标为2.83%,行业平均水平高于2.5%的监管目标,且与2013年末基本持平,商业银行的风险抵补能力依然稳定。

关注类贷款小幅增长,加大了未来资产质量下迁压力。与整体资产质量变动情况一致类似,上半年商业银行关注类贷款继续出现一定幅度的增长,其中二季度关注类贷款余额增长845亿元,占比较一季度末上升5个基点,至2.55%。关注类贷款的变动能够反映商业银行贷款组合的潜在风险水平,可以作为判断资产质量走势的领先指标之一。上半年关注类贷款的小幅上升表明未来商业银行资产质量仍有下行压力,即使未来关注类贷款持续上升趋势有所改变,受其滞后因素的影响,商业银行不良贷款增长也将至少保持6-9个月。

实体经济资产质量风险呈现扩散迹象。上半年,实体经济领域形成的不良贷款依然是商业银行资产质量下滑的主要因素,其风险变化呈现三方面的特征。一是部分地区小微企业风险快速扩散。在风险隔断机制缺失的情况下,关联群体或担保圈内企业的联保互保行为极易造成连锁反应,这是上半年江浙地区小微企业风险传播的重要因素之一。二是产能过剩行业风险开始向上下游产业蔓延。随着产能过剩行业经营环境的进一步变化,处于产业链上游的企业也开始受到波及,以资源型企业为代表的一些大中型企业在上半年也发生了违约。三是贸易融资风险由钢贸扩展到其他大宗商品贸易领域。上半年在钢贸贷款风险继续发酵的同时,煤炭、铜和铁矿石等大宗商品流通环节融资风险也时有暴露。

当前平台和房地产贷款质量未出现实质性变化,潜在风险暴露的压力可能逐步显现。平台和房地产贷款是近年来商业银行风险管理的重点,也是市场关注的焦点。从上半年的运行情况看,这两个领域贷款的风险状况基本没有发生变化,总体表现较为稳定。其中,平台贷款得益于持续的总量控制和分类管理政策以及地方举债制度的进一步完善,资产质量保持在较好水平。房地产贷款风险也以非一线城市中小型开发商的单发性不良贷款暴露为主,按揭贷款违约情况较少,整体风险可控。值得关注的是,平台和房地产贷款潜在风险暴露的压力可能逐步显现。一方面,今年来楼市成交量持续低迷,房地产市场将不可避免地进入调整周期,地方政府的土地收入等与房地产市场相关的收入增长也大幅收窄。另一方面,近年来平台和房地产通过非信贷融资渠道形成的债务余额和占比明显上升,不但推高了融资成本,也使债务信息的透明度越来越低,不利于商业银行开展整体性风险管理。这些因素将对银行平台和房地产贷款未来的资产质量形成一定压力。

二、 下半年资产质量下行趋势不改,压力可能有所缓解

宏观和政策环境对资产质量稳定有正面推动作用。一是宏观经济表现在政策托底下略有好转,货币政策中性偏松、定向准备金率下调、调整存贷比考核口径等因素也有利于全年信贷投放保持合理增长,相对稳定的融资环境和促进实体经济境地融资成本的各项因素相结合,有利于改变部分企业经营困难的局面。二是上半年以来推出的一系列解决小微企业融资难、融资贵问题的政策效果将逐步显现,部分由资金周转问题而引发的小微企业贷款风险将有所改善,小微企业风险扩散和不良贷款较快增长的趋势将得到一定遏制。三是放宽限购等刺激措施虽然难以从根本上改变房地产市场持续调整的态势,但能在短期内调节楼市的供需状况,有利于房地产贷款趋向平稳运行。

下半年商业银行不良贷款维持小幅双升格局。宏观经济走势是商业银行资产质量的决定性因素,未来经济增速放缓对银行业风险管理的持续性压力仍将存在。然而与上半年相比,影响商业银行资产质量的不确定因素有所减少,尤其在各项微刺激政策的作用下,GDP增长率大幅放缓或房地产价格快速下跌的可能性不大,因此商业银行资产质量应不会出现剧烈的波动。预计下半年行业不良贷款将维持小幅双升的惯性增长格局,受经济增速影响产生的实体经济风险仍将是不良贷款增长的主体部分,而商业银行也将继续加大对不良贷款处置和核销的力度,年末不良贷款率可能小幅增长到1.14-1.19%的区间。

(连平 交通银行首席经济学家 中国首席经济学家论坛理事长)