上周五,央行宣布金融机构一年期贷款基准利率下调,而存款利率浮动区间的上限由存款基准利率的1.1倍调整为1.2倍,这表明中国试图在不影响长期改革议程的情况下,推动短期的经济增长。

这是中国自2012年以来首次降息,显示出中国领导人对经济增长放缓的深切担忧。彭博社月度国内生产总值(GDP)估测显示,10月份中国GDP同比增长率为6.9%,大大低于“7.5%左右”的官方目标。

政策制定者正奋起反击通货紧缩,这就已经抬高了实际借贷成本。彭博社的货币状况指数显示,目前中国的货币状况比过去十年中的任何时候都更为紧张(该指数衡量总体的货币状况)。新增贷款量相比去年同期正在减少。

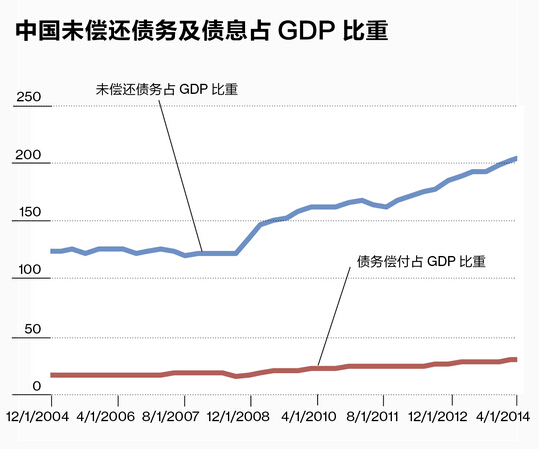

由于许多企业负债率已经很高,降息也将有助于缓解他们的还款压力。根据彭博社的计算,偿债成本占GDP比例已超过30%,这引发了不良贷款率上升,侵蚀了可投资资金。

此次降息(贷款利率从6%下调至5.6%,存款利率从3%下调至2.75%)清楚地表明,中国已摒弃了此前6个月的小规模定向宽松政策。它表明中国政府优先考虑的是短期增长,而非结构改革和去杠杆化这两个长期重点目标。

此次降息的主要受益者将是企业借款人。国有企业、房地产开发商和地方政府融资平台将能以较低的利率获得新的贷款,为现有的借贷进行再融资,并为新项目筹集资金。

在中国的上市公司中,航运及钢铁等行业将是最大获益者(航运及钢铁业的总收入与债务比分别达到27%和17%)。科技和消费者服务行业(收入与债务比分别为2%和3%)受益较小。

政府也希望以较低的利率吸引买家重返楼市,希望楼盘销售的改善能让正在收缩的房地产建设出现复苏,从而带动从钢铁、水泥、家具家电行业的一切需求。

中国央行试图在改革和刺激政策之间达成平衡,这一努力将制约此次降息对短期经济增长的积极作用。特别是,放开存款利率和保护家庭储户利息收入的努力意味着,银行的资金成本可能仅会略有下降。

原有的政策规定,银行可以按照基准利率的110%为储户提供存款利率;而现在,它们可以提供20%的上浮空间。这是朝着利率市场化方向迈出的一步。假设对资金的竞争迫使银行提供120%的利息,那么拥有一年期存款的储户会发现,其存款利率将维持在3.3%不变。

稳定的存款利率对家庭收入而言是一个积极因素;中国储户获得了跑赢通胀率的回报。这将对消费起到支撑作用,促进中国将经济向内需转移的长期再平衡目标。

不幸的是,这个世界没有免费的午餐。如果储户得到保护,借款人得到更便宜的资金,那将意味着银行将受到两头挤压,息差将收窄。

在上周五降息前,基准贷款利率和最高存款利率之间的息差为2.7%。现在这一息差为2.3%。这让银行面临着一个选择:他们可以接受利润率收窄、盈利能力下降,也可以将贷款利率维持在基准利率之上,维持此前的息差水平。

可能的结果将是两种选择的结合。如果下调幅度低于贷款基准利率40个基点的降幅,那么借款人得到的好处将少一些,而银行受到的挤压也会轻一点。

降息对中国长期可持续经济增长将造成很多负面影响,就算当局抱有改革方略,但依然无法减轻所有这些负面影响的伤害。

低利率的主要受益者是中国旧经济中笨拙的企业巨头,即创造较少就业机会、资产回报率较低的国有企业。产生更高回报的小型民营企业通常无法获得银行贷款,它们不会感受到直接的好处。

利率下调也将引发贷款更快增长。根据彭博的计算,中国企业和家庭债务余额已经达到GDP的约209%。贷款增长加速将让本已过度负债的企业和本已过度紧张的银行问题加剧,从而加大了未来金融不稳定的风险。

较低的利率将在何种程度上触发更快速的贷款增长,而不是仅仅允许企业以较低的利率进行再融资?这一点仍然存疑。信贷成本下降应该意味着需求增强。与此同时,受困于高负债、产能过剩和前景不明朗的企业将不会急于再次借贷。

此次降息不太可能是整个宽松循环的最后一步,进一步降息绝对是有可能的。不过,央行将密切关注进一步降息对家庭收入、银行利润率以及更广泛的再平衡和去杠杆化议程的负面影响。

与正常情况下25个基点的降幅相比,此次40个基点的贷款利率下调可谓力度异常之大。央行或希望首次大规模的降息将产生决定性作用,从而消除未来继续采取大动作的必要性。(翻译/永年)